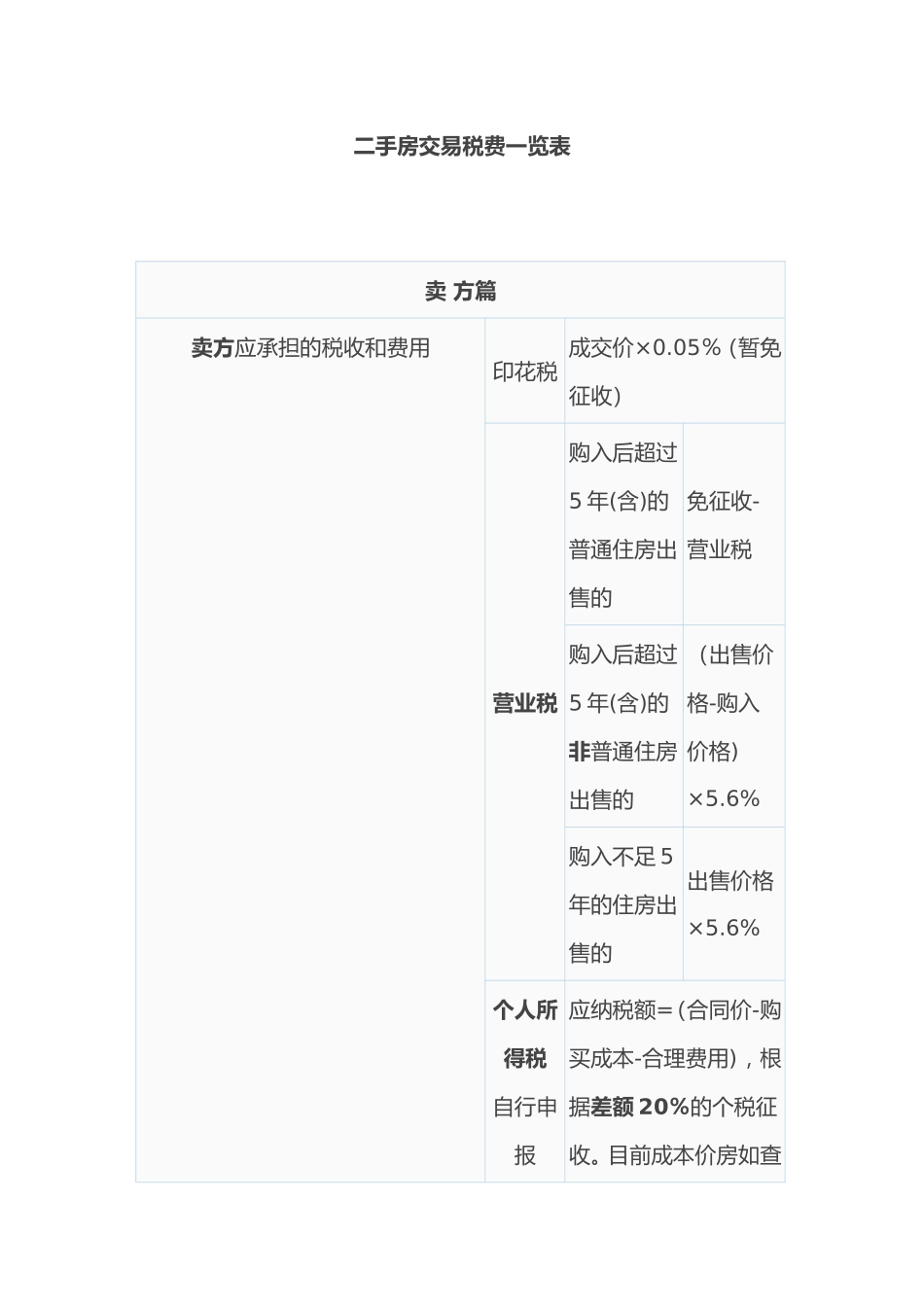

二手房交易税费一览表 卖 方篇卖方应承担的税收和费用印花税成交价×0

05%(暂免征收)营业税购入后超过5 年(含)的普通住房出售的免征收-营业税购入后超过5 年(含)的非普通住房出售的(出售价格-购入价格)×5

6%购入不足 5年的住房出售的出售价格×5

6%个人所得税自行申报应纳税额=(合同价-购买成本-合理费用) ,根据差额 20%的个税征收

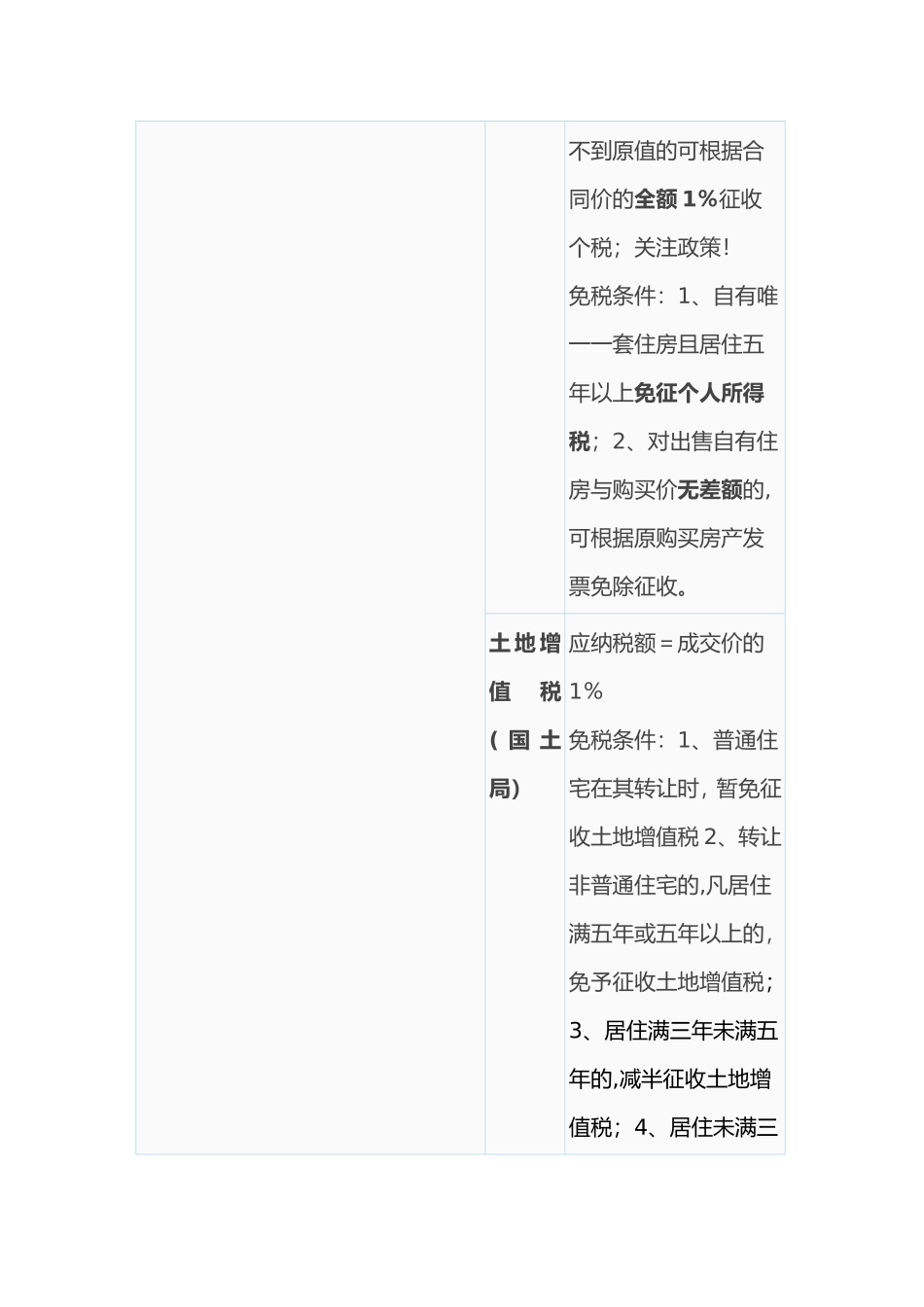

目前成本价房如查不到原值的可根据合同价的全额 1%征收个税;关注政策

免税条件:1、自有唯一一套住房且居住五年以上免征个人所得税;2、对出售自有住房与购买价无差额的,可根据原购买房产发票免除征收

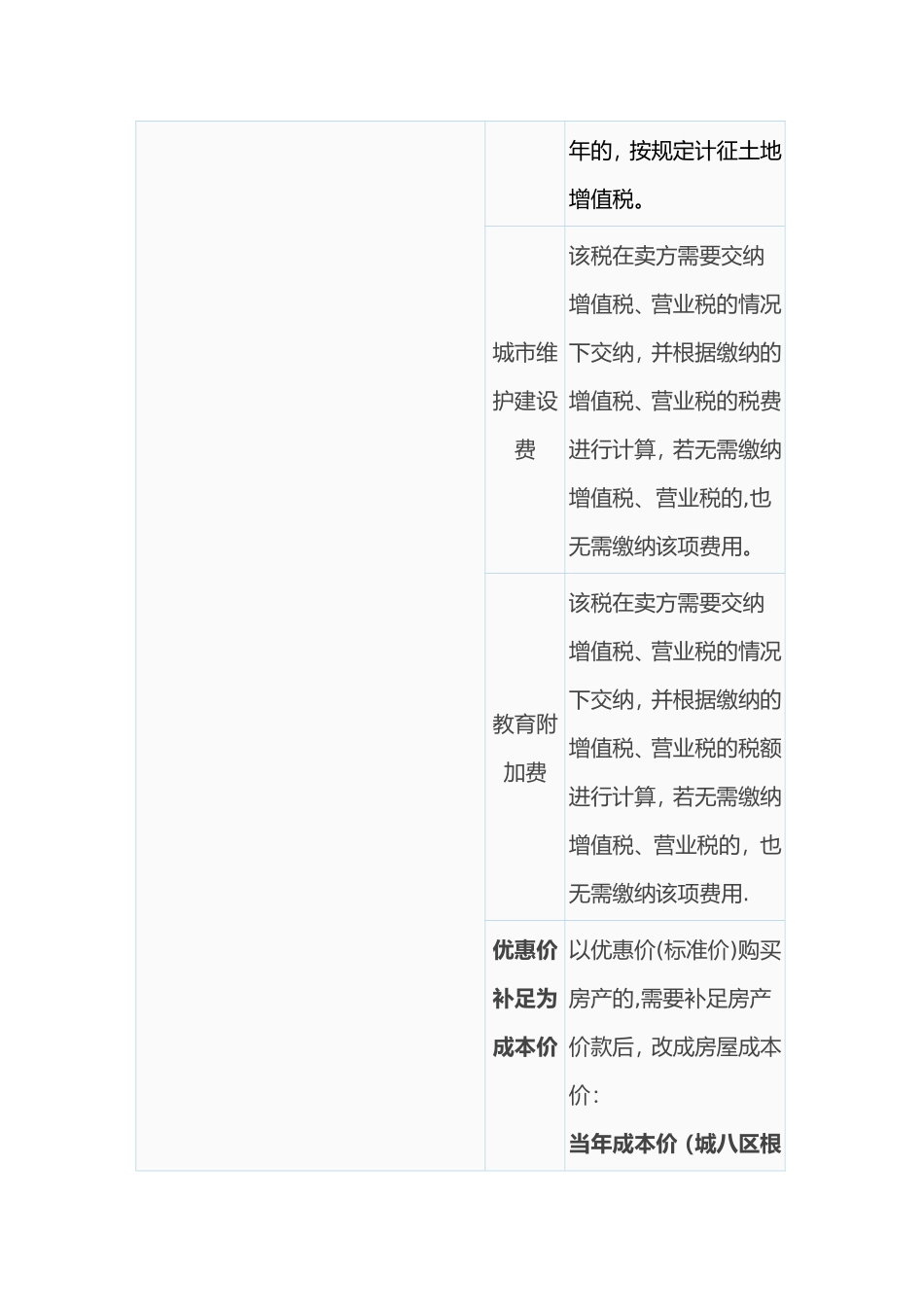

土 地 增值税( 国 土局)应纳税额=成交价的1%免税条件:1、普通住宅在其转让时,暂免征收土地增值税 2、转让非普通住宅的,凡居住满五年或五年以上的,免予征收土地增值税;3、居住满三年未满五年的,减半征收土地增值税;4、居住未满三年的,按规定计征土地增值税

城市维护建设费该税在卖方需要交纳增值税、营业税的情况下交纳,并根据缴纳的增值税、营业税的税费进行计算,若无需缴纳增值税、营业税的,也无需缴纳该项费用

教育附加费该税在卖方需要交纳增值税、营业税的情况下交纳,并根据缴纳的增值税、营业税的税额进行计算,若无需缴纳增值税、营业税的,也无需缴纳该项费用

优惠价补足为成本价以优惠价(标准价)购买房产的,需要补足房产价款后,改成房屋成本价:当年成本价(城八区根据 1560 元/平米)×建面×6%=上市可交易成本价上市补交土地出让金以成本价购房或转为成本价的优惠价购房,若需上市的,需要补交土地出让金:当年成本价(城八区根据 1560 元/平米)×建面×1%=上市交易后成商品房经济适用房补交土地收益金1、2025 年 4 月 8 号之前,签订购房合同的,满 5 年出售的,根据合同价的 10%缴纳(综合地价款)土地收益金

2、2025 年 4 月 8