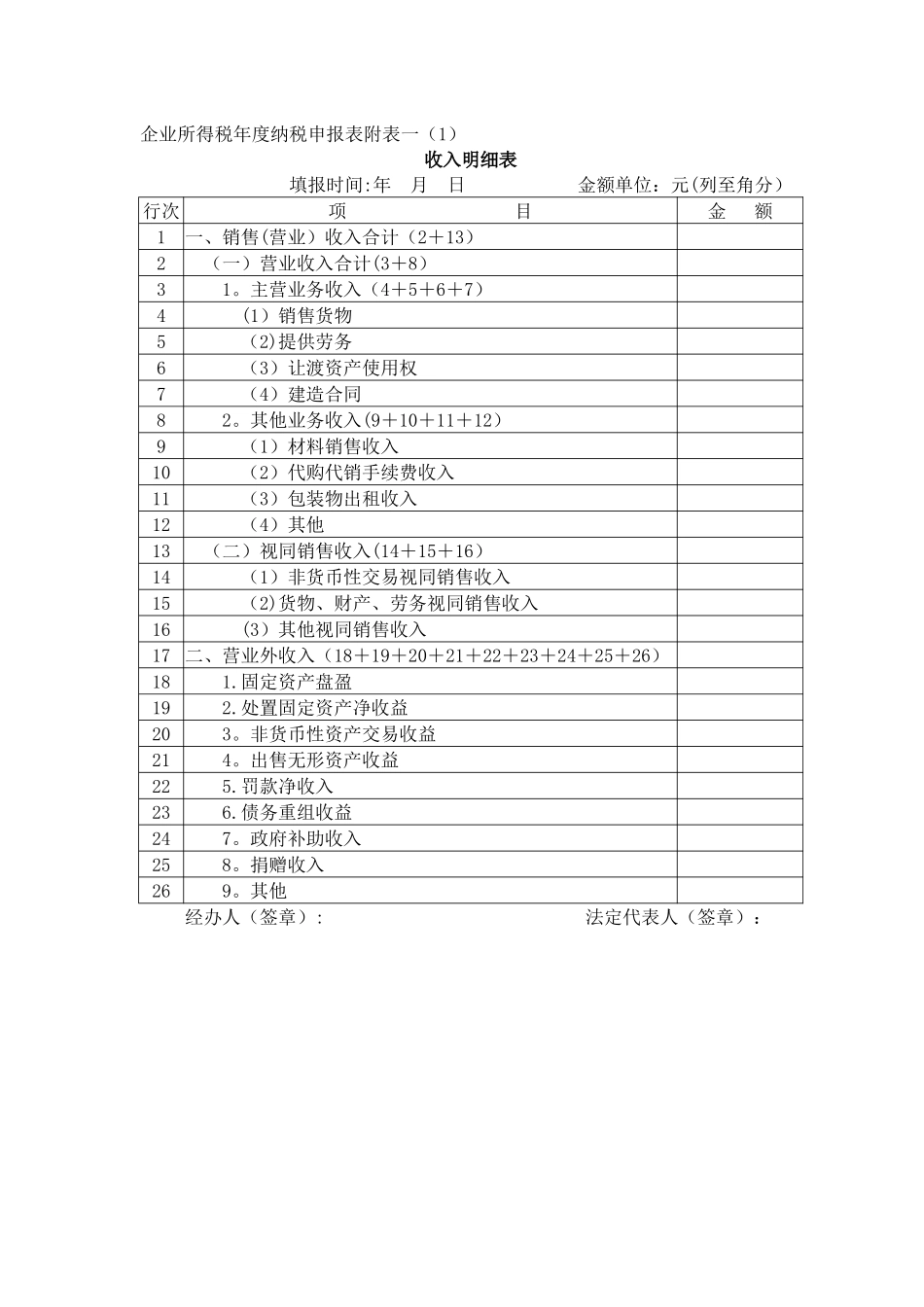

企业所得税年度纳税申报表附表一(1)收入明细表 填报时间:年 月 日 金额单位:元(列至角分)行次项 目 金 额1一、销售(营业)收入合计(2+13) 2 (一)营业收入合计(3+8) 3 1

主营业务收入(4+5+6+7) 4 (1)销售货物 5 (2)提供劳务 6 (3)让渡资产使用权 7 (4)建造合同 8 2

其他业务收入(9+10+11+12) 9 (1)材料销售收入 10 (2)代购代销手续费收入 11 (3)包装物出租收入 12 (4)其他 13 (二)视同销售收入(14+15+16) 14 (1)非货币性交易视同销售收入 15 (2)货物、财产、劳务视同销售收入 16 (3)其他视同销售收入 17 二、营业外收入(18+19+20+21+22+23+24+25+26) 18 1

固定资产盘盈 19 2

处置固定资产净收益 20 3

非货币性资产交易收益 21 4

出售无形资产收益 22 5

罚款净收入 23 6

债务重组收益 24 7

政府补助收入 25 8

捐赠收入 26 9

其他 经办人(签章): 法定代表人(签章):附表一(1)《收入明细表》填报说明一、适用范围本表适用于执行企业会计制度、小企业会计制度、企业会计准则以及分行业会计制度的一般工商企业的居民纳税人填报

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及企业会计制度、小企业会计制度、企业会计准则,以及分行业会计制度规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”,以及根据税收规定确认的“视同销售收入”

三、有关项目填报说明1

第 1 行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入

本行数据作为计算业务招待费、广告费和业务宣传费支出扣除限额的计算基数

第 2 行“营