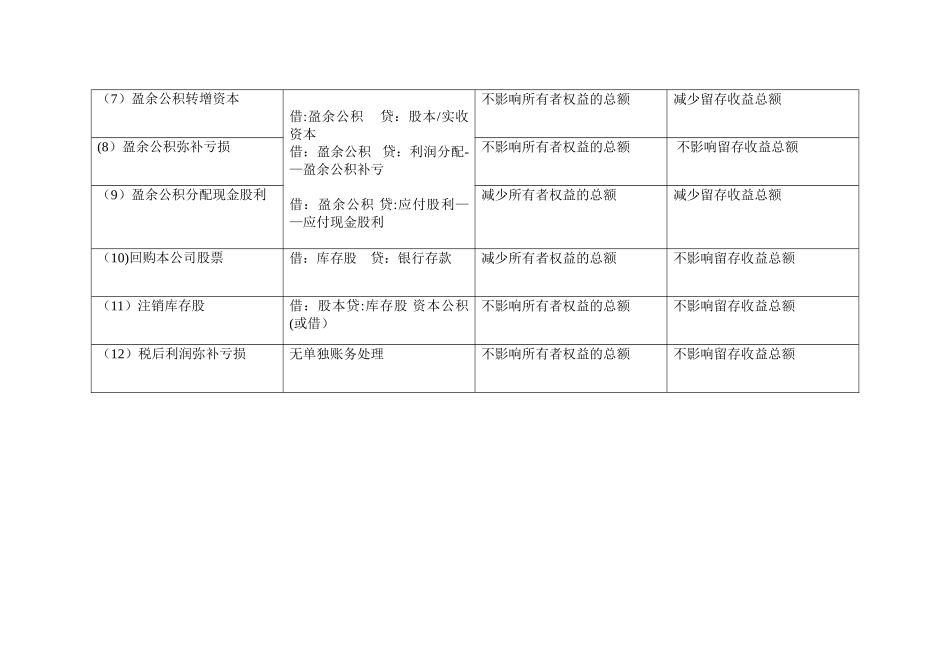

影响所有者权益变动总结项目账务处理所有者权益总额的影响留存收益的影响(1)当期实现净利润借:本年利润 贷:利润分配—未分配利润增加所有者权益增加留存收益(2)当期发生净亏损借:利润分配—未分配利润 贷:本年利润减少所有者权益减少留存收益(3)向投资者分配现金股利/利润借:利润分配——应付现金股利 贷:应付股利借:利润分配-—应付股票股利 贷:股本减少所有者权益减少留存收益(4)宣告发放股票股利不影响所有者权益的总额减少留存收益总额(5)提取盈余公积借:利润分配——提取盈余公积 贷:盈余公积借:资本公积 贷:股本/实收资本不影响所有者权益的总额不影响留存收益总额(6)资本公积转增资本不影响所有者权益的总额 不影响留存收益总额借:盈余公积 贷:股本/实收资本借:盈余公积 贷:利润分配-—盈余公积补亏借:盈余公积 贷:应付股利——应付现金股利(7)盈余公积转增资本不影响所有者权益的总额减少留存收益总额(8)盈余公积弥补亏损不影响所有者权益的总额 不影响留存收益总额 (9)盈余公积分配现金股利减少所有者权益的总额减少留存收益总额 (10)回购本公司股票借:库存股 贷:银行存款减少所有者权益的总额不影响留存收益总额 (11)注销库存股借:股本贷:库存股 资本公积(或借)不影响所有者权益的总额不影响留存收益总额 (12)税后利润弥补亏损无单独账务处理不影响所有者权益的总额不影响留存收益总额