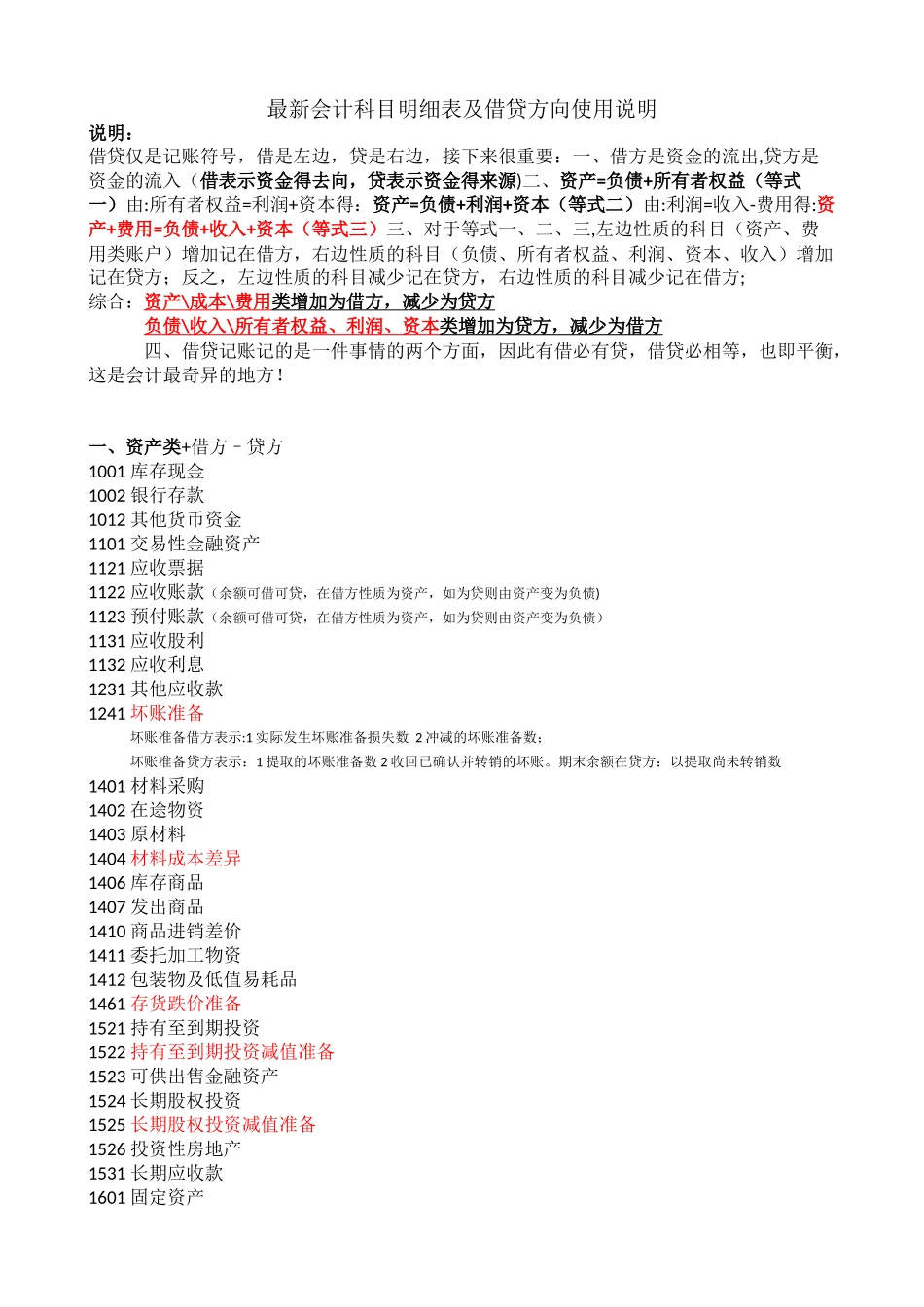

最新会计科目明细表及借贷方向使用说明说明:借贷仅是记账符号,借是左边,贷是右边,接下来很重要:一、借方是资金的流出,贷方是资金的流入(借表示资金得去向,贷表示资金得来源)二、资产=负债+所有者权益(等式一)由:所有者权益=利润+资本得:资产=负债+利润+资本(等式二)由:利润=收入-费用得:资产+费用=负债+收入+资本(等式三)三、对于等式一、二、三,左边性质的科目(资产、费用类账户)增加记在借方,右边性质的科目(负债、所有者权益、利润、资本、收入)增加记在贷方;反之,左边性质的科目减少记在贷方,右边性质的科目减少记在借方;综合:资产 \ 成本 \ 费用 类增加为借方,减少为贷方 负债 \ 收入 \ 所有者权益、利润、资本 类增加为贷方,减少为借方 四、借贷记账记的是一件事情的两个方面,因此有借必有贷,借贷必相等,也即平衡,这是会计最奇异的地方

一、资产类+借方–贷方1001 库存现金1002 银行存款1012 其他货币资金1101 交易性金融资产1121 应收票据1122 应收账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1123 预付账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1131 应收股利1132 应收利息1231 其他应收款1241 坏账准备坏账准备借方表示:1 实际发生坏账准备损失数 2 冲减的坏账准备数;坏账准备贷方表示:1 提取的坏账准备数 2 收回已确认并转销的坏账

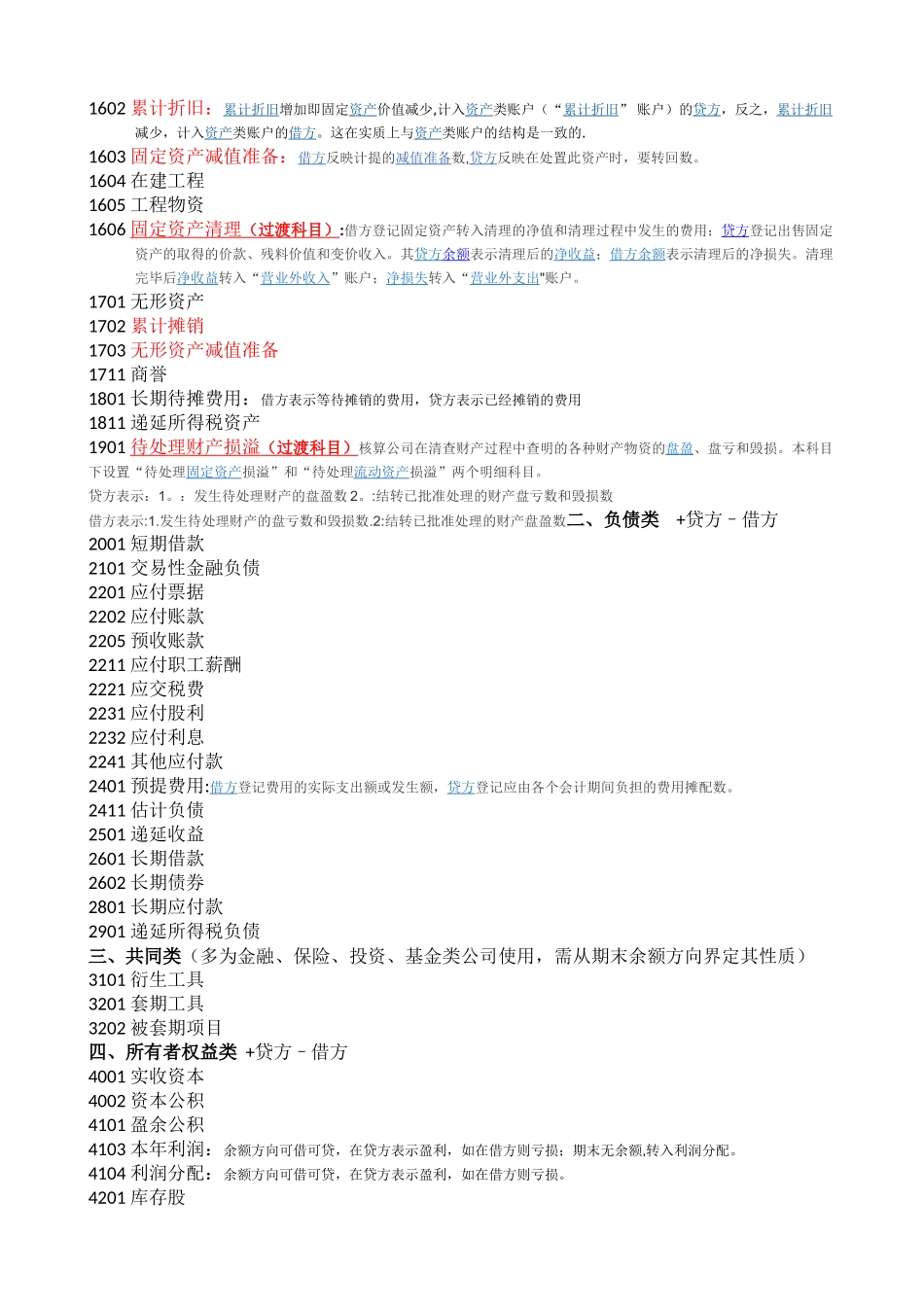

期末余额在贷方:以提取尚未转销数1401 材料采购1402 在途物资1403 原材料1404 材料成本差异1406 库存商品1407 发出商品1410 商品进销差价1411 委托加工物资1412 包装物及低值易耗品1461 存货跌价准备1521 持有至到期投资1522 持有至到期投资减值准备1523 可供出售金融资产1524 长期股权投资1525 长期股权投