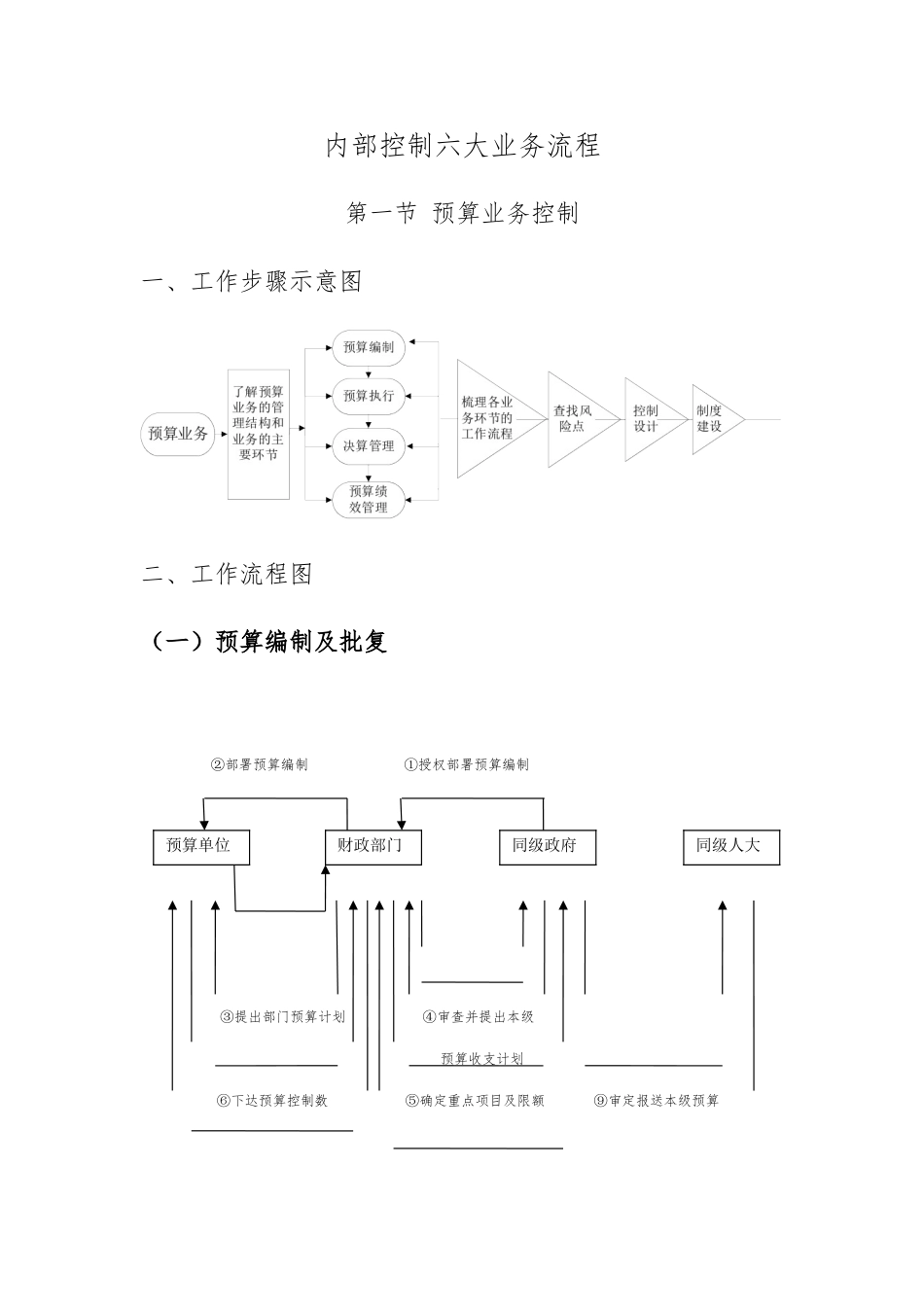

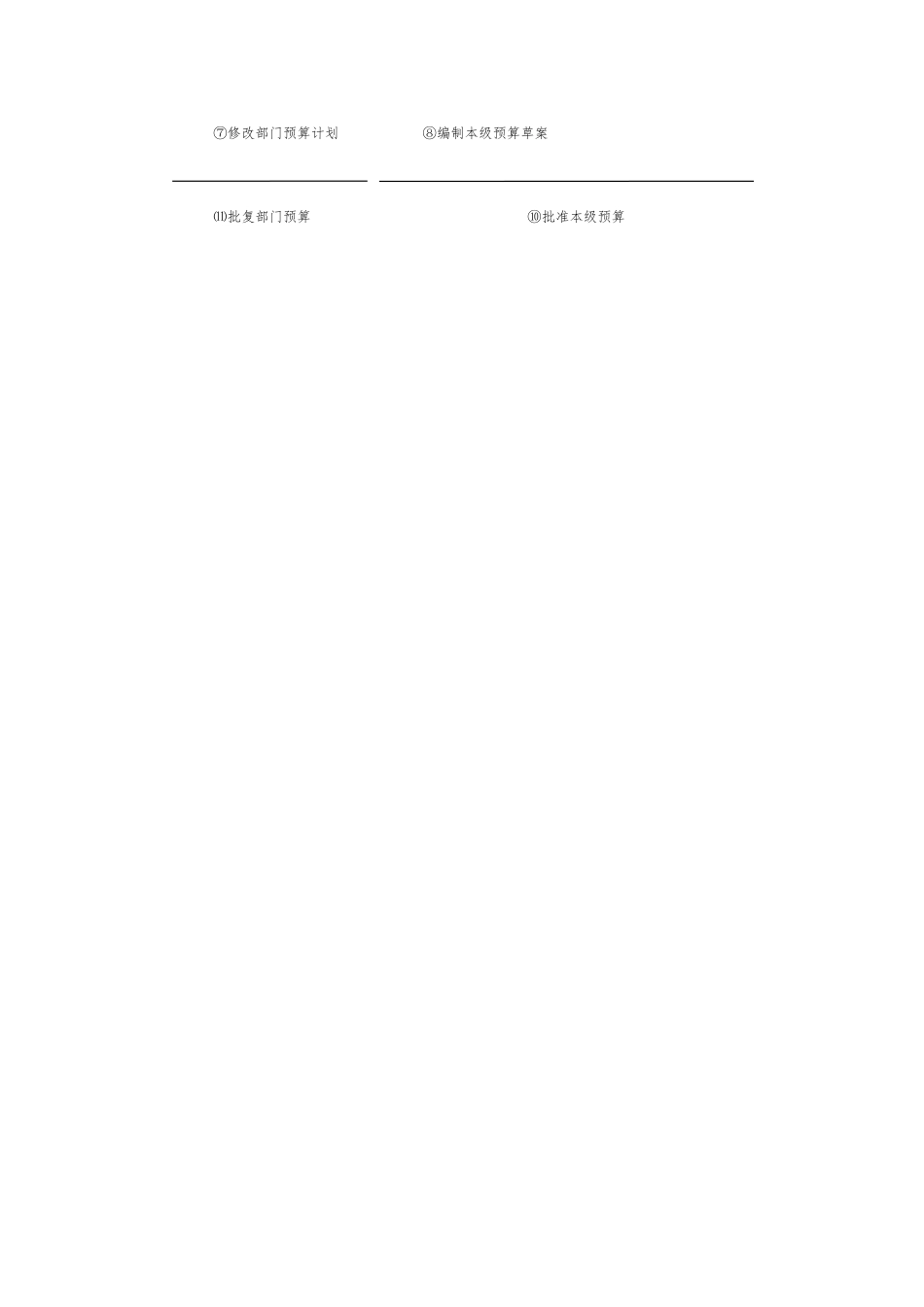

内部控制六大业务流程第一节 预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复 ②部署预算编制 ①授权部署预算编制 ③提出部门预算计划 ④审查并提出本级 预算收支计划 ⑥下达预算控制数 ⑤确定重点项目及限额 ⑨审定报送本级预算预算单位财政部门同级政府同级人大⑦修改部门预算计划 ⑧编制本级预算草案⑾批复部门预算 ⑩批准本级预算 (二)预算执行(三)预算绩效管理三、风险点及主要防控措施一览表(一)预算编制及批复流程关键环节风险点主要防控措施责任主体预算编制及批复提出新增需求、评审新增项目提 出 的 新 增 需 求 不 真实,虚报人员、资产、业务工作内容,新增项目未经过科学论证和评审

建立财政补助人员和资产基础信息数据库,加强需求审核;2

建立和完善项目评审制,对于建设工程、大型修缮、信息化项目等专业性较强的重大事项,需先进行项目评审

提出新增需求的业务部门按规定的预算编审程序进行预算编制预算编制不科学,预算编制粗糙,不符合工作实际1

召开预算编制会议,全面把握预算编制政策,细化预算编制;2

建立预算编制、预算执行、资产管理、人事管理、预算绩效管理的沟通协调机制;3

加强预算合理性和合规性审核

预算编制部门预算批复预算不进行内部批复,导致预算执行力度不足,预算约束力弱化

单位将批复的预算在单位内部进行指标分解和审批下达

预算管理部门(二)预算执行流程关键环节风险点主要防控措施责任主体预 算 执 行预算支出 管理没有根据批复的预算安排支出、超预算指标安排预算支出1

业务部门申请支出事项必须有预算指标,再履行预算支出审批手续;2

无预算指标或超预算指标的事项应先履行预算追加调整程序;3

明确单位内部预算追加调整程序

单位负责人、预算管理部门,财会部门,预算执行机构预算收入管理没有根据规定足额收取收入并相应上缴财政建立收入监控机制,根据进度组织收入并及时上缴收入执收部