农业企业建账会计科目及适用的会计制度(附会计科目明细及财务报表)农业企业建账指南

农业企业是指那些通过生物的生长和繁殖来取得产品,并猎取利润的部门,它包括农业、林业、畜牧业和渔业

农业生产比较多样,它的日常核算往往与农作物生长周期、养殖周期相一致,在进行会计核算时,需设置“消耗性生物资产”、“生产性生物资产”或“公益性生物资产”等总账和明细账

在企业购置好账簿和准备好记账工作之后,就可以根据记账的基本程序和要求

装订账簿、登记账簿

农业企业会计科目

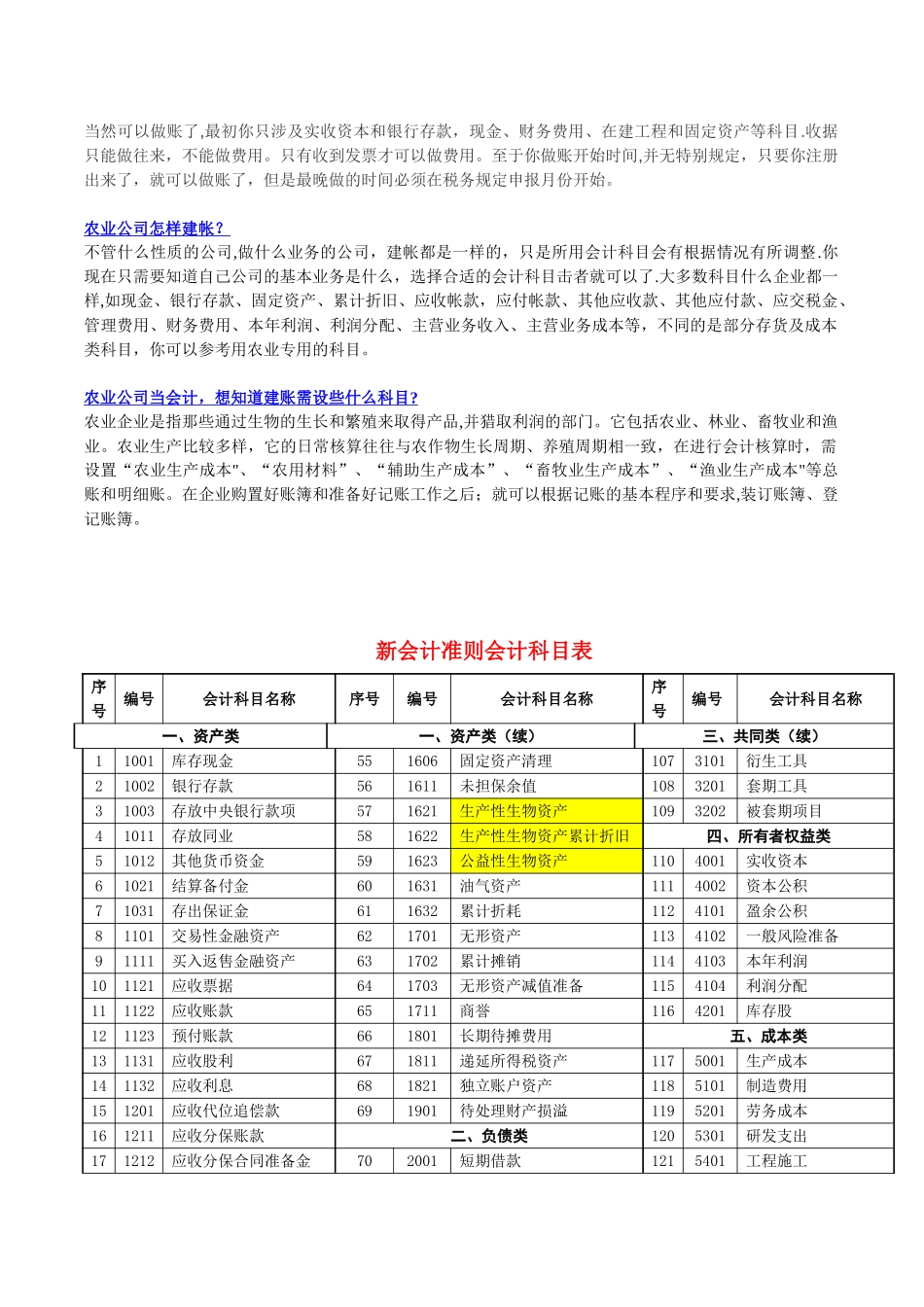

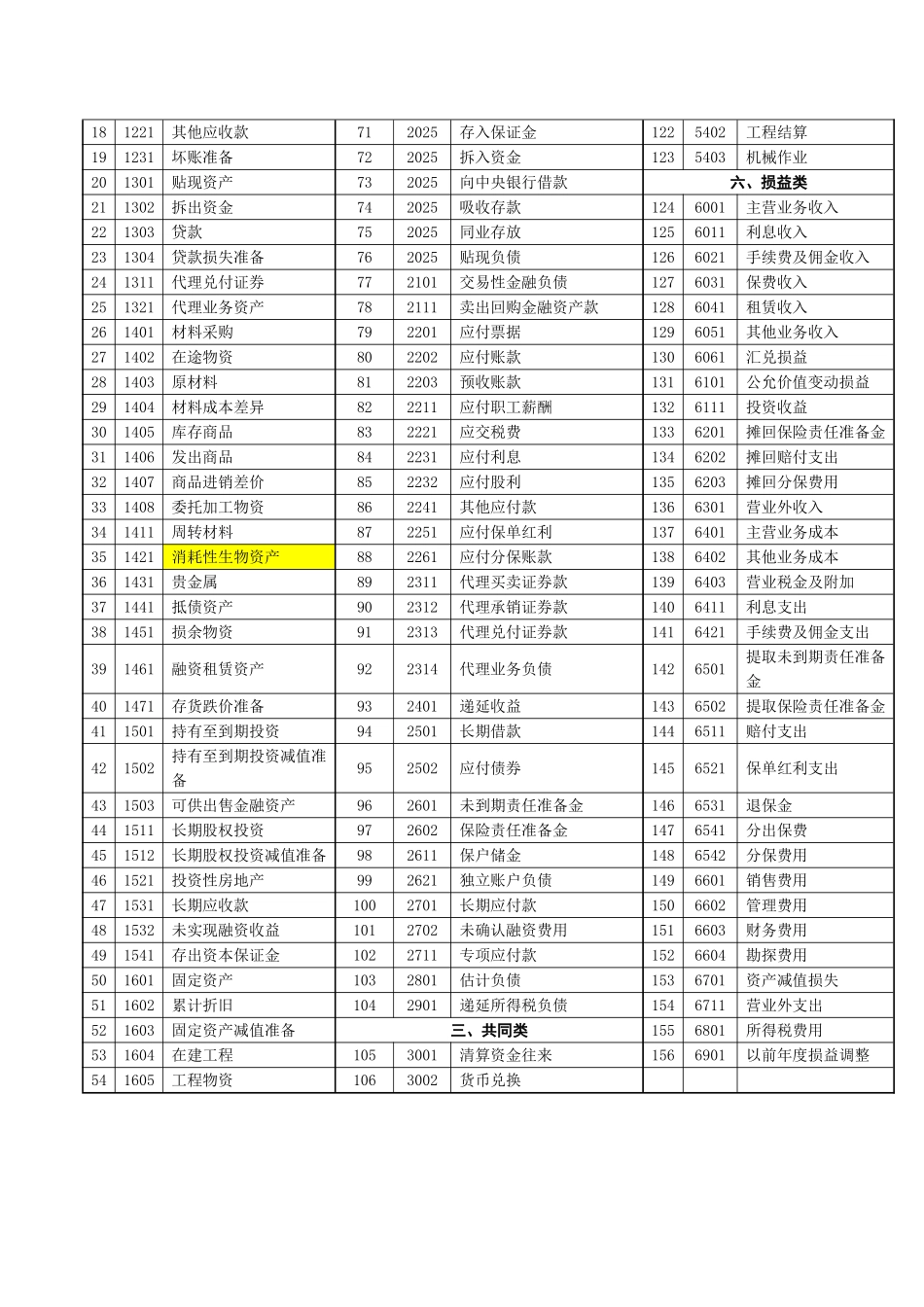

农业企业除了执行企业会计准则规定科目以外,还有几个农业专用会计科目,如下: 37 1421 消耗性生物资产 农业专用 62 1621 生产性生物资产 农业专用 63 1622 生产性生物资产累计折旧 农业专用 64 1623 公益性生物资产 农业专用 另外,也可以按企业需要,在会计准则原则下自行设置相关科目,含总账和明细科目

农业企业的建账

农业会计科目与工业会计科目的联系

与工业生产企业相比较: 消耗性生产物资 类似于原材料 生产性生产物资——成熟 类似于未入库完工产品 生产性生产物资——未成熟 类似于在产品 生产性生产物资--共同费用 类似于制造费用企业建账选择行业性质是《新会计准则》还是《农业企业 会计制度 》

《小企业会计制度》可以使用吗

《农业企业会计制度》是 1993 年 7 月 1 日执行的,对当时《企业会计制度》的补充和完善,是操作层面的制度

1993 年以后,2001 年和 2025 年又进行了企业会计准则的细化和修订,所以建议你选择《新会计准则》建账,同时可以根据你的具体情况设置一些符合养殖业特点的二级甚至一级科目

会计制度允许在准则原则内企业自行设定部分总账和明细账科目

小企业会计制度也可使用,根据自己企业的情况而定

请问种植粮食的企业该怎样建账,怎样交税,交哪几种税,税有优惠吗