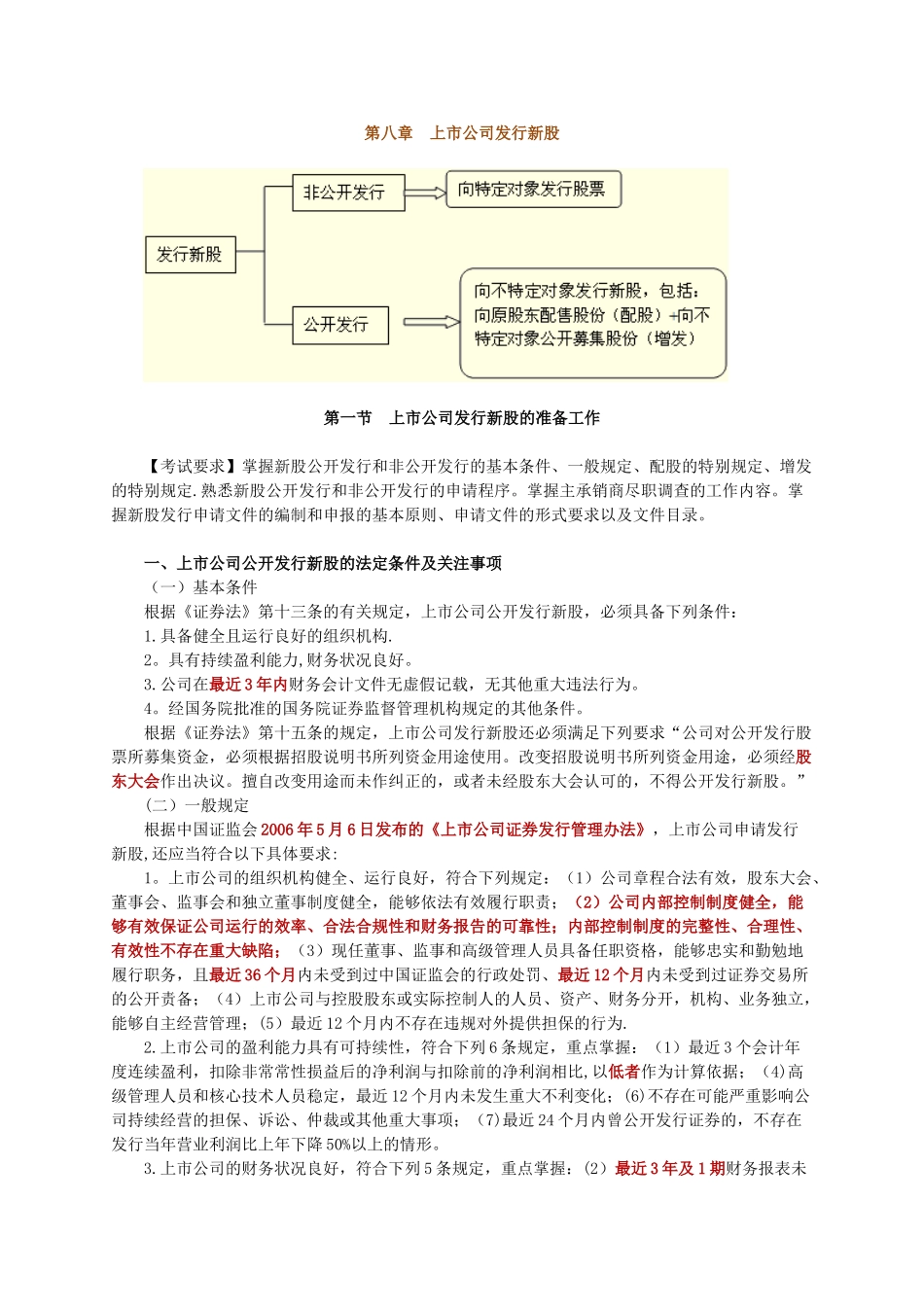

第八章 上市公司发行新股 第一节 上市公司发行新股的准备工作 【考试要求】掌握新股公开发行和非公开发行的基本条件、一般规定、配股的特别规定、增发的特别规定

熟悉新股公开发行和非公开发行的申请程序

掌握主承销商尽职调查的工作内容

掌握新股发行申请文件的编制和申报的基本原则、申请文件的形式要求以及文件目录

一、上市公司公开发行新股的法定条件及关注事项 (一)基本条件 根据《证券法》第十三条的有关规定,上市公司公开发行新股,必须具备下列条件: 1

具备健全且运行良好的组织机构

具有持续盈利能力,财务状况良好

公司在最近 3 年内财务会计文件无虚假记载,无其他重大违法行为

经国务院批准的国务院证券监督管理机构规定的其他条件

根据《证券法》第十五条的规定,上市公司发行新股还必须满足下列要求“公司对公开发行股票所募集资金,必须根据招股说明书所列资金用途使用

改变招股说明书所列资金用途,必须经股东大会作出决议

擅自改变用途而未作纠正的,或者未经股东大会认可的,不得公开发行新股

” (二)一般规定 根据中国证监会 2006 年 5 月 6 日发布的《上市公司证券发行管理办法》,上市公司申请发行新股,还应当符合以下具体要求: 1

上市公司的组织机构健全、运行良好,符合下列规定:(1)公司章程合法有效,股东大会、董事会、监事会和独立董事制度健全,能够依法有效履行职责;(2)公司内部控制制度健全,能够有效保证公司运行的效率、合法合规性和财务报告的可靠性;内部控制制度的完整性、合理性、有效性不存在重大缺陷;(3)现任董事、监事和高级管理人员具备任职资格,能够忠实和勤勉地履行职务,且最近 36 个月内未受到过中国证监会的行政处罚、最近 12 个月内未受到过证券交易所的公开责备;(4)上市公司与控股股东或实际控制人的人员、资产、财务分开,机构、业务独立,能够自主经营管理;(5)最