一、管理会计概论(一)管理会计基本概念第一节 管理会计及其经营环境1、管理会计实质上是利用财务会计资料及其他相关资料,采纳会计、统计和数学的方法对企业的各项管理活动进行预测、决策、规划、控制,并对实际执行结果进行评价与考核,其目的是最大限度地调动各方面的积极因素,从而取得最佳的经济效益

管理会计的内容可以概括为评价过去、控制现在、筹划未来,重点是筹划未来

高科技的进展,使得制造成本的比例大幅度提高,构成也更加复杂,这就要求成本会计人员必须更深化地去了解( 成本动因),以避开因间接制造成本分配不当,导致错误的管理决策

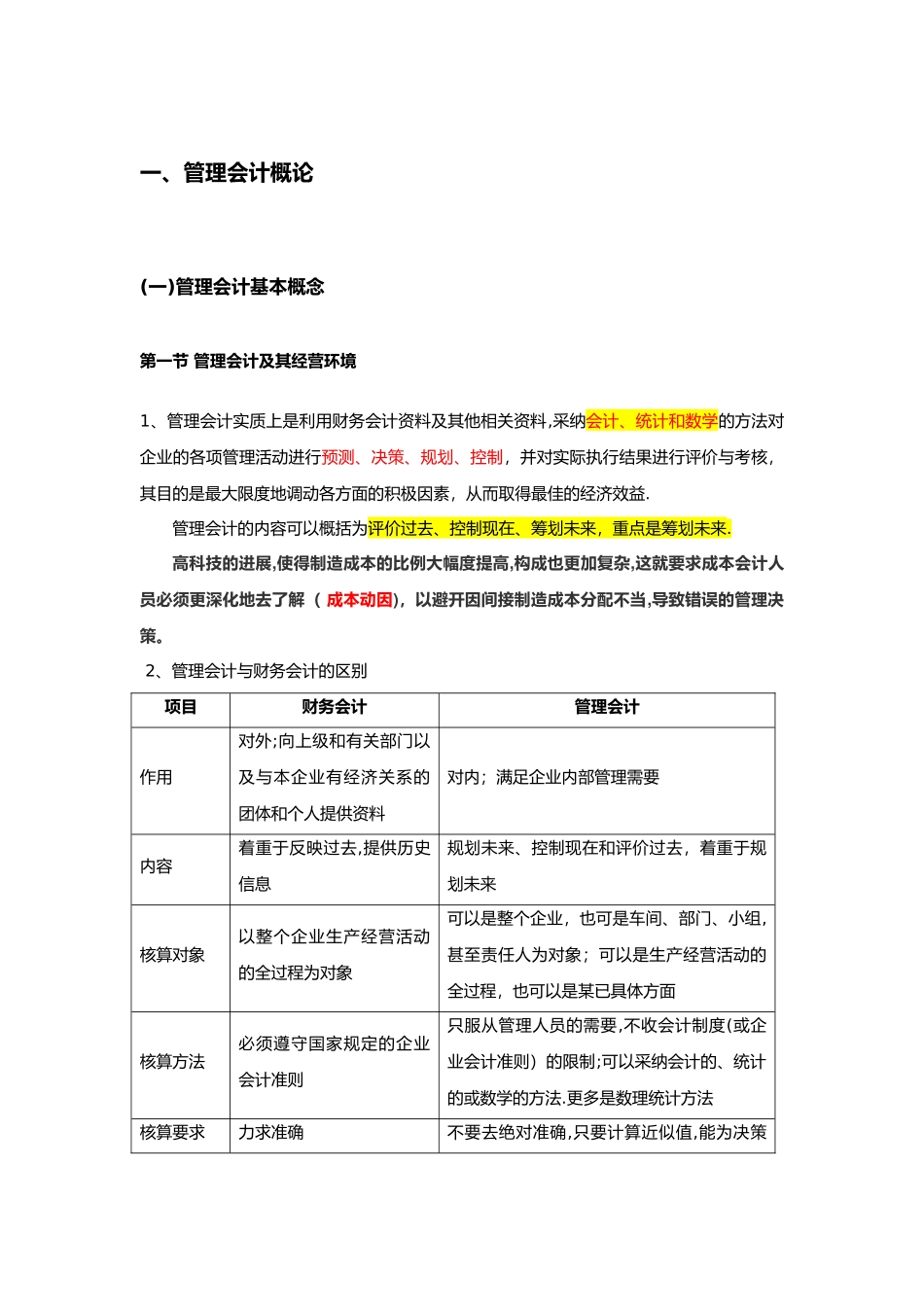

2、管理会计与财务会计的区别项目财务会计管理会计作用对外;向上级和有关部门以及与本企业有经济关系的团体和个人提供资料对内;满足企业内部管理需要内容着重于反映过去,提供历史信息规划未来、控制现在和评价过去,着重于规划未来核算对象以整个企业生产经营活动的全过程为对象可以是整个企业,也可是车间、部门、小组,甚至责任人为对象;可以是生产经营活动的全过程,也可以是某已具体方面核算方法必须遵守国家规定的企业会计准则只服从管理人员的需要,不收会计制度(或企业会计准则)的限制;可以采纳会计的、统计的或数学的方法

更多是数理统计方法核算要求力求准确不要去绝对准确,只要计算近似值,能为决策项目财务会计管理会计所用责任财务会计报告是正式报告,具有法律责任管理会计报告不是正式报告,不具备法律责任时间财务报告必须定期编制管理会计报告根据需要决定,不要去定期编制第二节 多元化成本概念成本按其与“产量”之间的依存性分类,也可以称为成本特性分析,它把成本划分为固定成本、变动成本、半变动成本三类

供决策分析用的成本,是指在管理人员进行经营决策,分析、评价有关方案经济效益大小,从中选择最佳方案应予以考虑的成本

它把成本划分为差别成本、机会成本、付现成本、沉没成本、可避开与不可避开成本、边际成本、