中小企业融资风险分析摘 要:本文主要分析了中小企业的融资风险问题,描述我国现存的中小企业企业融资风险控制机制现状,并对现有机制存在的问题做出分析

在研究方法上本文选取中国中小企业融资风险作为研宄对象,阅读大量国内外文献,从中小企业融资风险出发,通过分析风险的种类、成因,借鉴经验,采取定性理论分析以及定量分析相结合,运用实证分析法和计量经济学分析方法

关键词:中小企业;融资风险;风险分析跨入 21 世纪以来,我国中小企业发展态势很好,进人了全面快速的发展阶段

特别是十六大和十六届三中全会以来, 我国中小企业的优势得到了充分的发挥,已成为我国经济中的一个新的增长点,中小企业在我国国民经济中的作用越来越重要

因此,对中小企业融资风险进行研究有利于解决中小企业融资难的困境,同时也为中小企业防范与控制融资风险提供有益的借鉴

开展中小企业融资风险管理研究是解决融资难、防范融资风险的实际需要

同时,结合中小企业的特点对中小企业融资风险管理问题进行研究,是企业风险管理理论的重要组成部分,是对企业风险管理理论的补充、完善、丰富和发展,是对中小企业问题理论研究的不断深化和发展,也是企业风险管理理论研究和中小企业问题理论研究的必然趋势

近年来,全球各个国家的中小企业的发展可谓是迅速,而且其经济影响力也越来越大,各国政府已经开始广泛关注自己国家的中小企业发展

那么,究竟什么样的企业才属于中小企业,划分标准是怎样的呢

世界上的各国对企业的划分标准是因国家而不同的

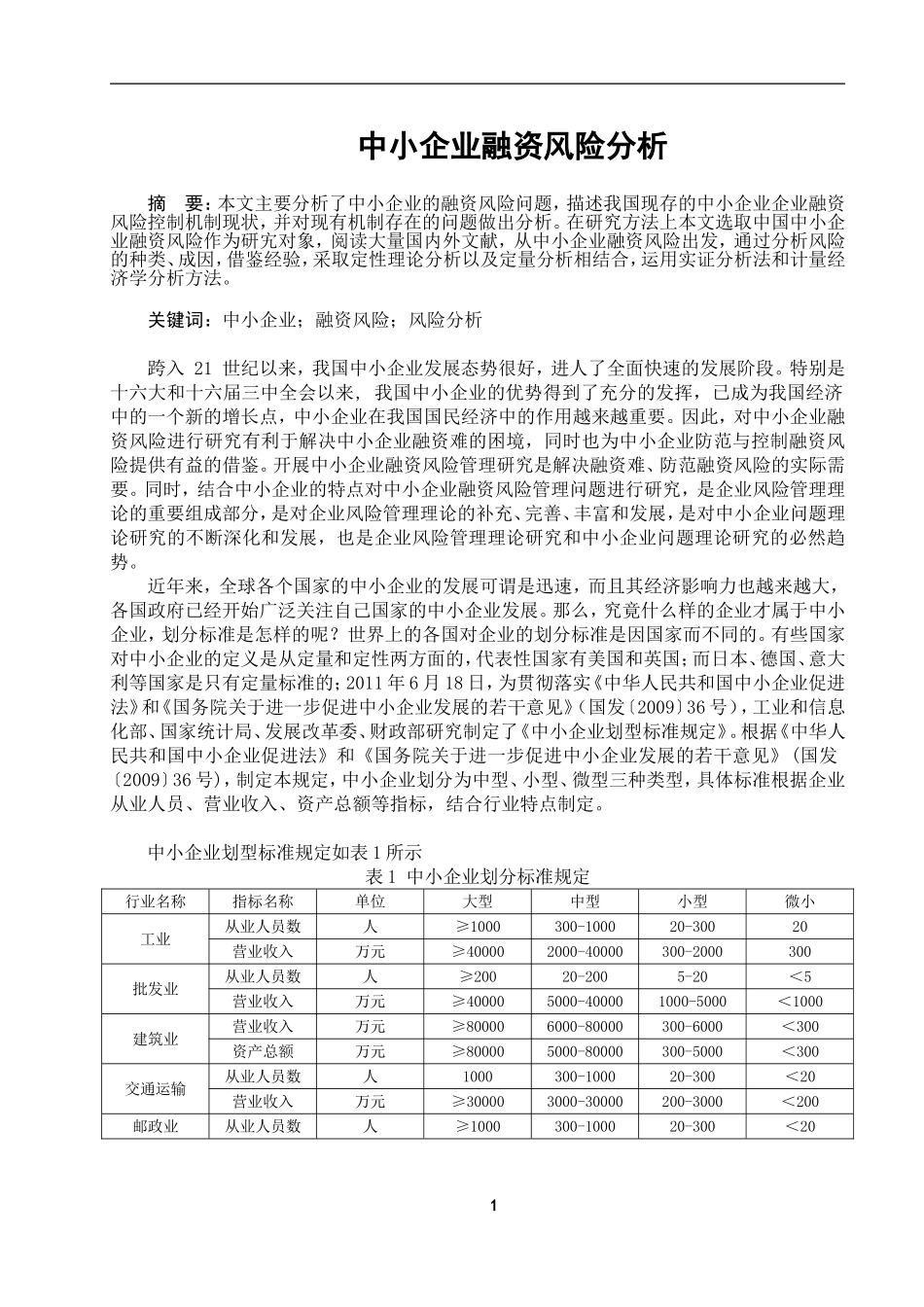

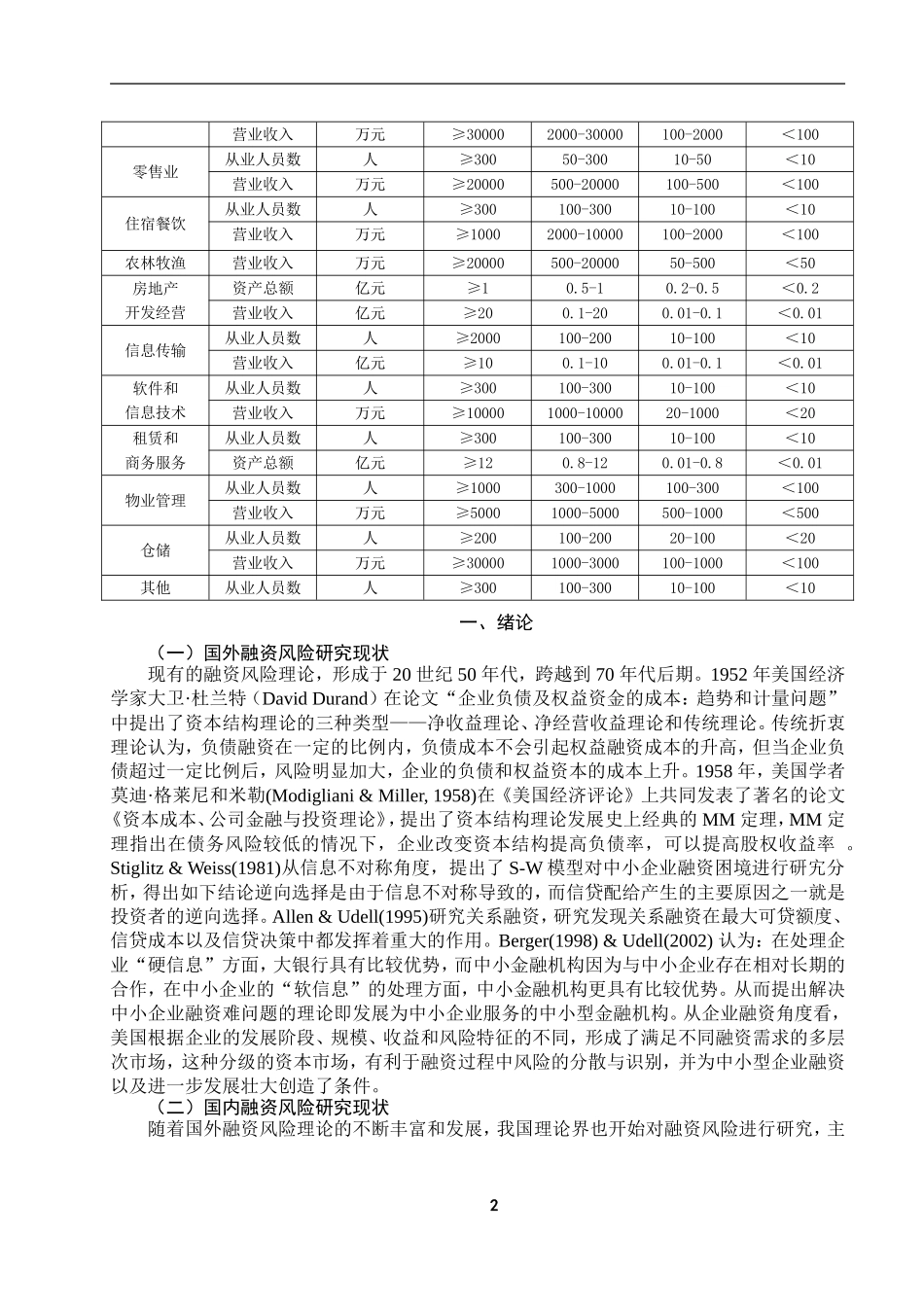

有些国家对中小企业的定义是从定量和定性两方面的,代表性国家有美国和英国;而日本、德国、意大利等国家是只有定量标准的;2011 年 6 月 18 日,为贯彻落实《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》(国发〔2009〕36 号),工业和信息化部、国家统计局、发展改革委、财政部研究制定了《中小企业划型标准