第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共42页交通物流行业营改增风险管理指南简要说明:各位领导:1

本指南根据此次评估的4户企业进行归类总结;2

颜色标注部分是预警值,需要进一步抽样调查后确认,建议各失去市局在抽查3-4户验证;3

建议增加纳税申报表和财务报表分析,初稿只列举了一个例子,建议大家充实;4

本次主要针对相对规范的企业,小型交通物流企业业务更加复杂,本指南特地添加了“挂靠车辆问题分析”,可否请各位领导审定;5

本指南建议每年修订,添加分析的技术方法,调整预警指标值,新的疑点等

一、交通物流行业基本情况概述(一)行业定义本指南所指交通物流行业包括交通运输和物流辅助两个行业,具体见财税[2013]106号文附件一《应税服务范围注释》所列交通第2页共42页第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共42页运输业和部分现代服务业中的物流辅助业

交通运输业对应的增值税征收品目为“60**”;物流辅助业对应的增值税征收品目为“614*”

(二)行业特点1、整体概况近几年,我国经济和社会飞速发展,特别是电商等新业态商业模式给交通运输业和物流辅助业带来巨大商机,营改增后,这类企业从营业税管理模式转向增值税管理,由于两种管理方式有着较大差异,企业和税务机关都面临较大挑战

交通运输业和物流辅助业高度相关,混业经营是企业的常态,但是由于两种业务类型不同的税率,企业可能面临较大的税务风险

由于该类型企业业务复杂、范围广泛、流程众多,一般采用ERP管理信息系统,且各个业务部门既相互割裂又相互密切联系,高度集成化与信息化管理方式给传统的税收管理方式提出了更高的要求

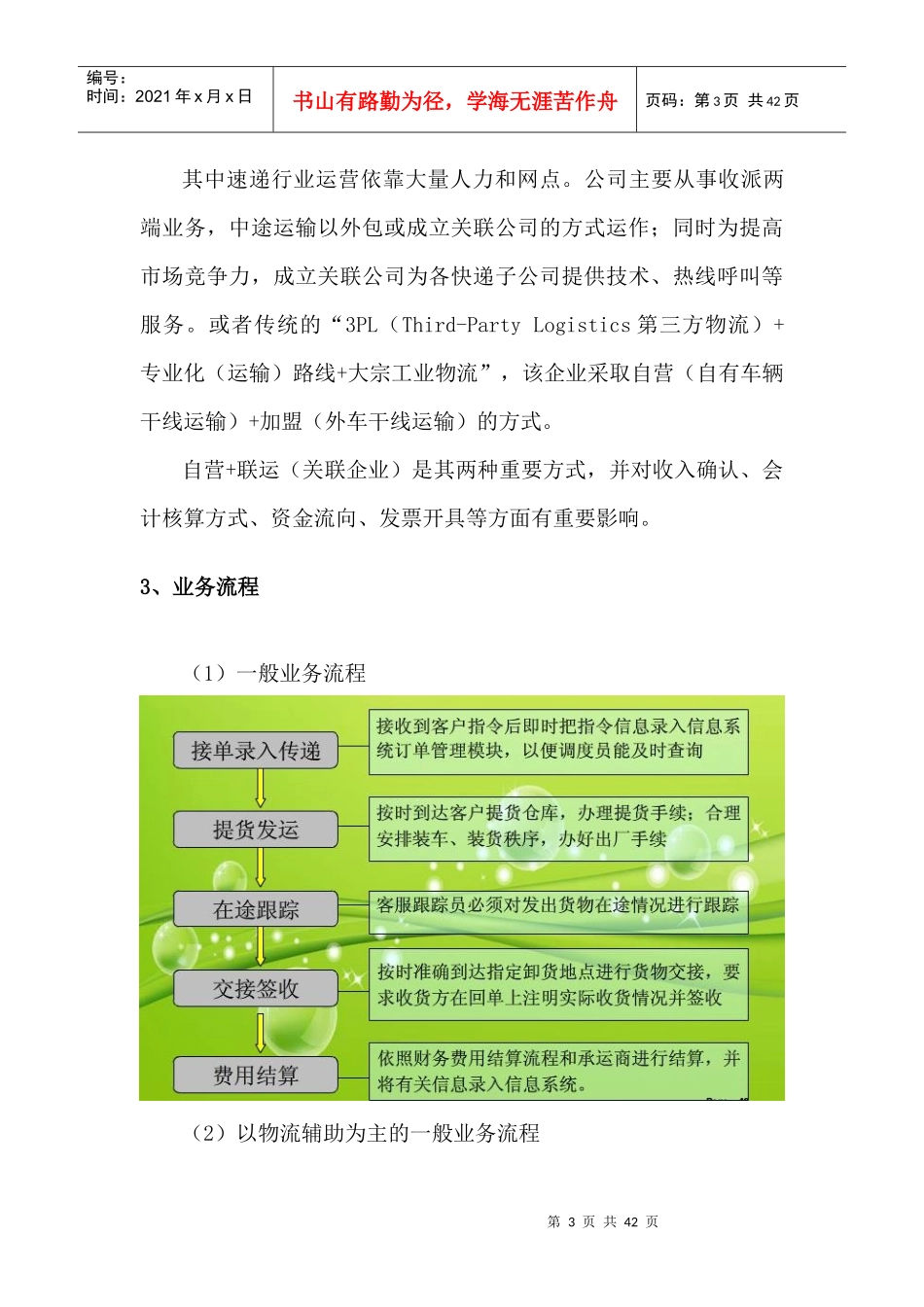

2、经营模式从纵向组织架构看,该行业一般设立直属分公司、分拨中心、中转场、基层营业网点,从横向业务范围看覆盖国内和国外,省、市、县、乡镇