第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页中国有色金属行业分析报告1

当局概论我国有色金属矿产资源总量尽管很大,但由于人口众多,人均占有资源量却很低,仅为世界人均占有量的52%,所以说,中国又是一个资源相对贫乏的国家

建国50多年来,中国有色金属工业取得了辉煌的成就,兴建了一大批有色金属矿山、冶炼和加工企业,组建了地质、设计、勘察、施工等建设单位和科研、教育、环保、信息等事业单位以及物资供销和进出口贸易单位,形成了一个布局比较合理、体系比较完整的行业

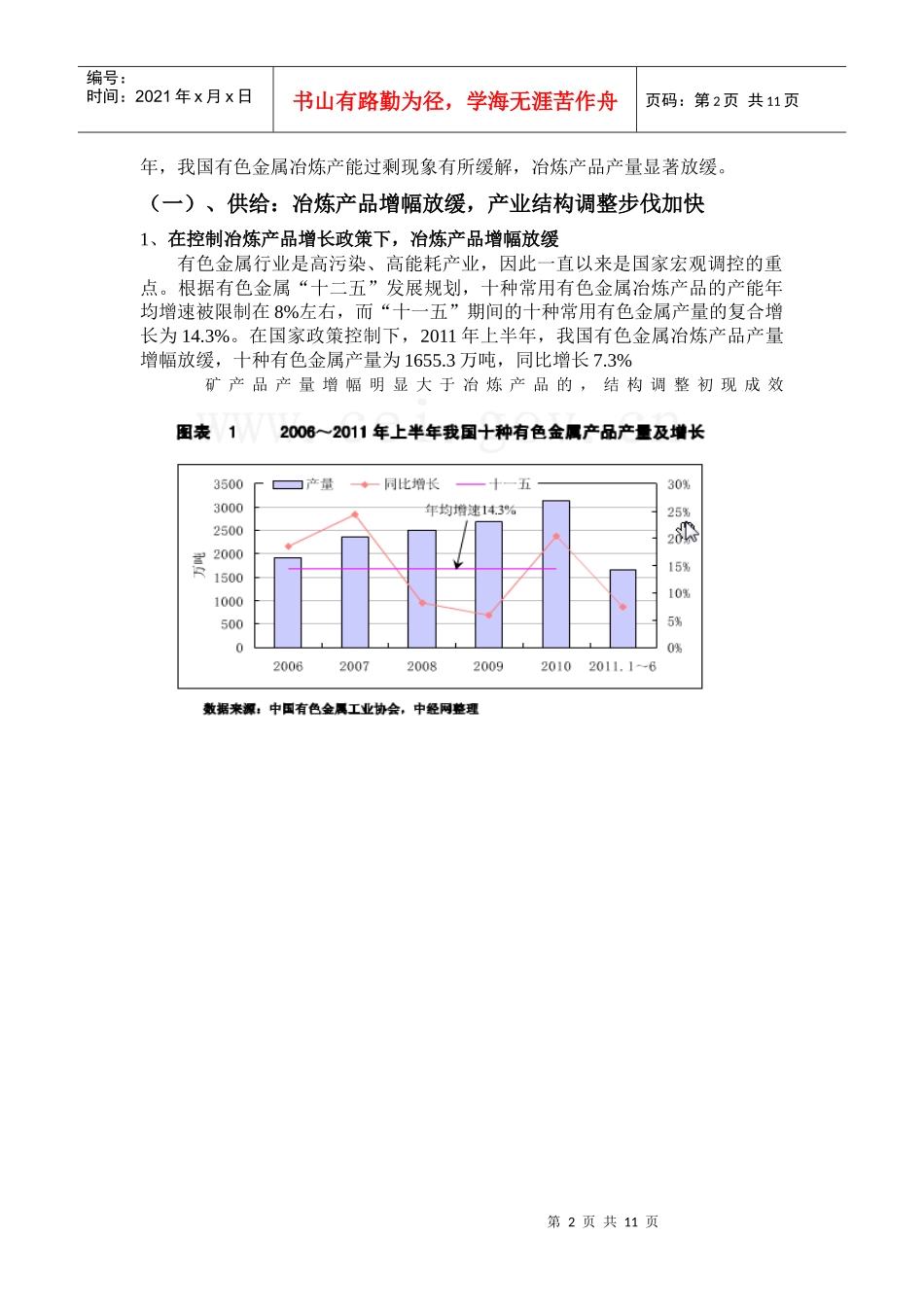

在“十二五”的开局之年,如何优化有色金属行业内部结构、有效控制冶炼产能过快增长,是有色金属行业需要面临的关键问题

2011年上半年,我国十种常用有色金属产量为1655

3万吨,同期增长7

3%,增幅比“十一五”期间的平均增幅低6

5个百分点;矿产品和深加工产品的增幅明显大于冶炼产品的增幅

当前,我国有色金属产业在国家产业政策指导下,正在从依靠冶炼产量扩张的粗放型发展,向产业链均衡发展转变,行业固定资产也出现向西部转移的明显态势

价格方面,进入2011年以来,国内货币政策趋紧、美国经济复苏程度缓慢以及欧元区债务危机重现,宏观环境的恶化打压了基本金属的上行空间,全球有色金属在上半年呈现高位回落的态势

而我国基本有色金属价格受到国内经济结构调整的影响,上涨动力更小,呈现出伦强沪弱的态势

稀土等稀有金属价格在国家政策的推动下,出现了大幅上涨

进出口方面,我国虽然是目前世界上最大的有色金属产品产生国,但是国内有色金属矿产资源保证程度比较低,而同时,我国有色金属深加工产品和新材料开发水平与发达国家差距较大,短时期难以实现大量出口,有色金属产品进出口贸易长期存在巨大逆差

2011年上半年,我国有色金属进出口贸易总额760

85亿美元,实现了贸易逆差334

供求分析一、有色金