第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页上投摩根基金2006年下半年投资策略报告对于2006年下半年的宏观经济展望,我们的主要观点仍然是长期增长

中国经济的发展已经上升到一个高位运行阶段,经济的增长速度较快,同时波动性有所下降,以一个较快的步伐稳定前进

鉴于中国经济的当前状况,需要适当关注已有的和或将实施的宏观政策对经济发展的影响和作用

不过从长期角度来看,宏观调控有利于经济的长期稳定运行,抑制通货膨胀,避免出现经济过热的情况

总体而言,我们认为中国经济的发展主题依然仍将是积极长期的稳定增长

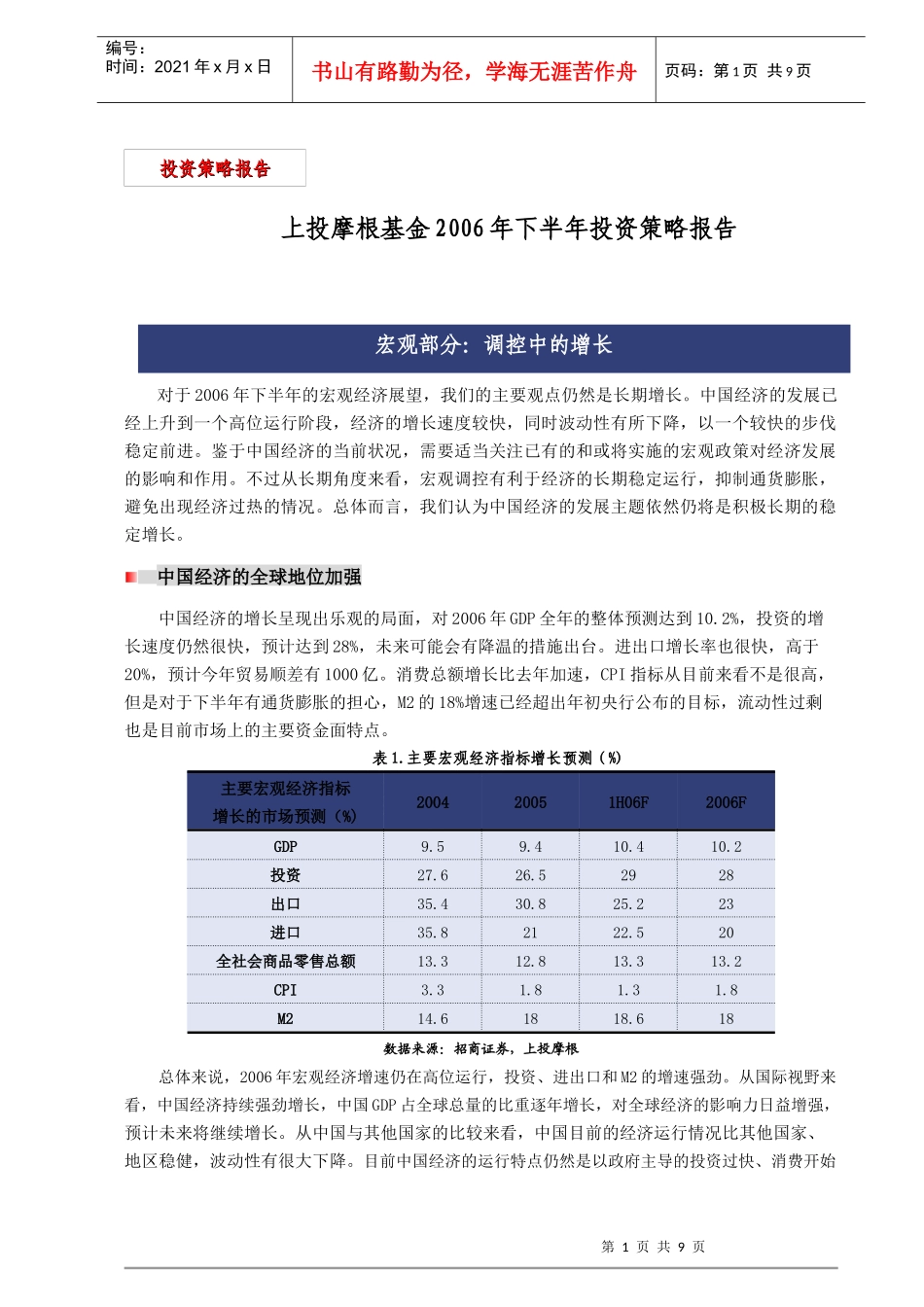

中国经济的全球地位加强中国经济的增长呈现出乐观的局面,对2006年GDP全年的整体预测达到10

2%,投资的增长速度仍然很快,预计达到28%,未来可能会有降温的措施出台

进出口增长率也很快,高于20%,预计今年贸易顺差有1000亿

消费总额增长比去年加速,CPI指标从目前来看不是很高,但是对于下半年有通货膨胀的担心,M2的18%增速已经超出年初央行公布的目标,流动性过剩也是目前市场上的主要资金面特点

主要宏观经济指标增长预测(%)主要宏观经济指标增长的市场预测(%)200420051H06F2006FGDP9

52928出口35

223进口35

520全社会商品零售总额13

618数据来源:招商证券,上投摩根总体来说,2006年宏观经济增速仍在高位运行,投资、进出口和M2的增速强劲

从国际视野来看,中国经济持续强劲增长,中国GDP占全球总量的比重逐年增长,对全球经济的影响力日益增强,预计未来将继续增长

从中国与其他国家的比较来看,中国目前的经济运行情况比其他国家、地区稳健,波动性有很大