第1页共78页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共78页2012年6月份中国汽车市场产销分析报告作者:乘联会副秘书长崔东树一、2012年汽车走势评述1、6月市场走势回顾去年6月份传出节能汽车120亿元补贴资金快花完了,用户赶“末班车”,销量逆市场规律上扬;今年6月份同比工作日少一天,因此同比增速放慢是正常的

两次油价下调,汽车市场没有感觉到给力;谣传的新一轮经济刺激,特别是重启汽车下乡和以旧换新的报道,造成了一定程度的持币待购是不利因素

端午节是对汽车市场影响最小的传统节日,因此节前的给力和节后的拖累基本抵消

去年6月份,日系企业由于地震减产较多,今年日系企业的销量都上去了;加之市场复苏,和季度末厂家向经销商压库存的惯例;狭义乘用车批发销量环比不降反升,国内零售是微降,这与媒体的报道差距很大

由于广义乘用车同比增长大于12%,完全可以抵消商用车的负增长,因此整个汽车市场累计销量的增长幅度会扩大

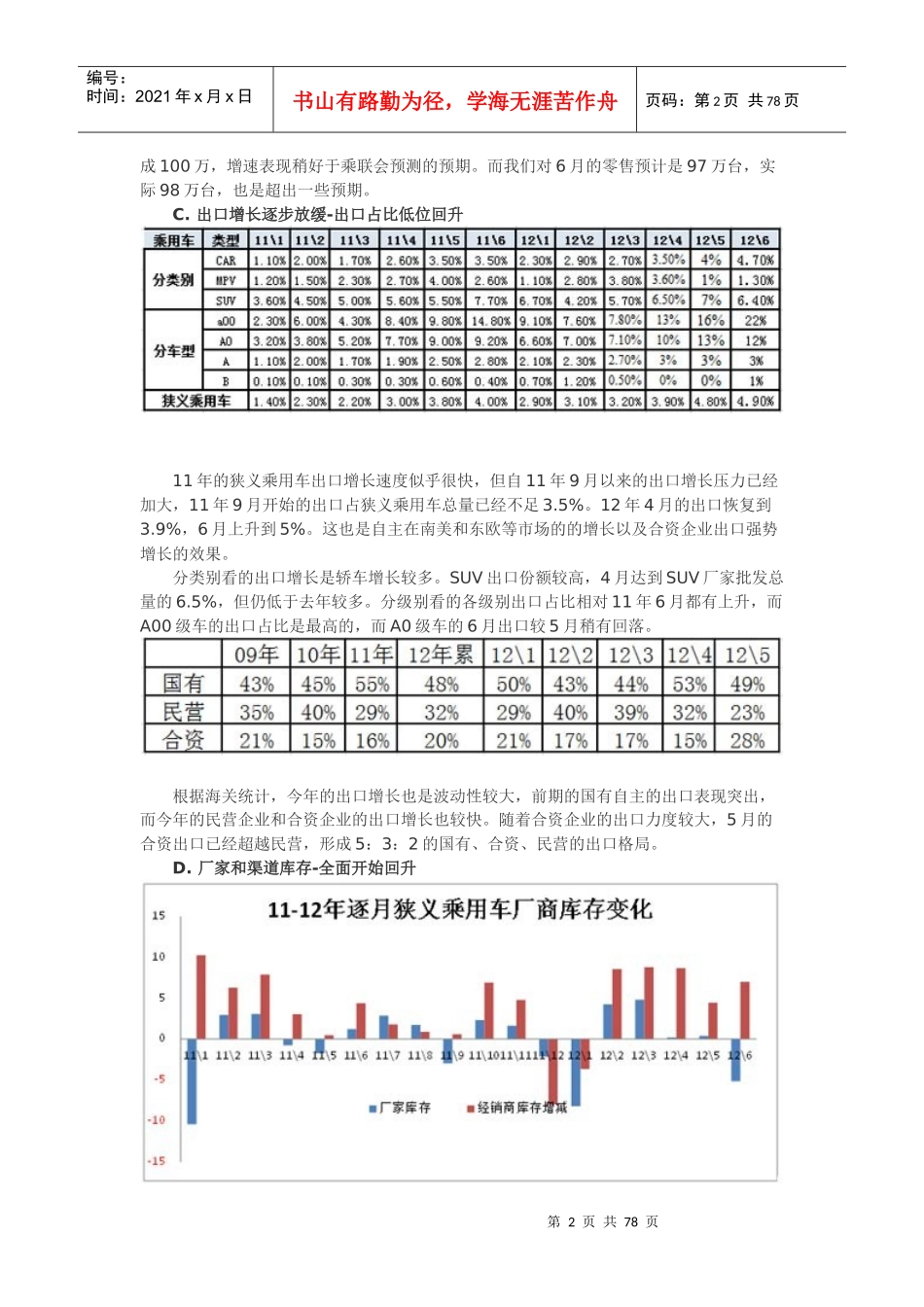

乘用车的出口增幅更可喜,但是内资企业的国内销量还在降低

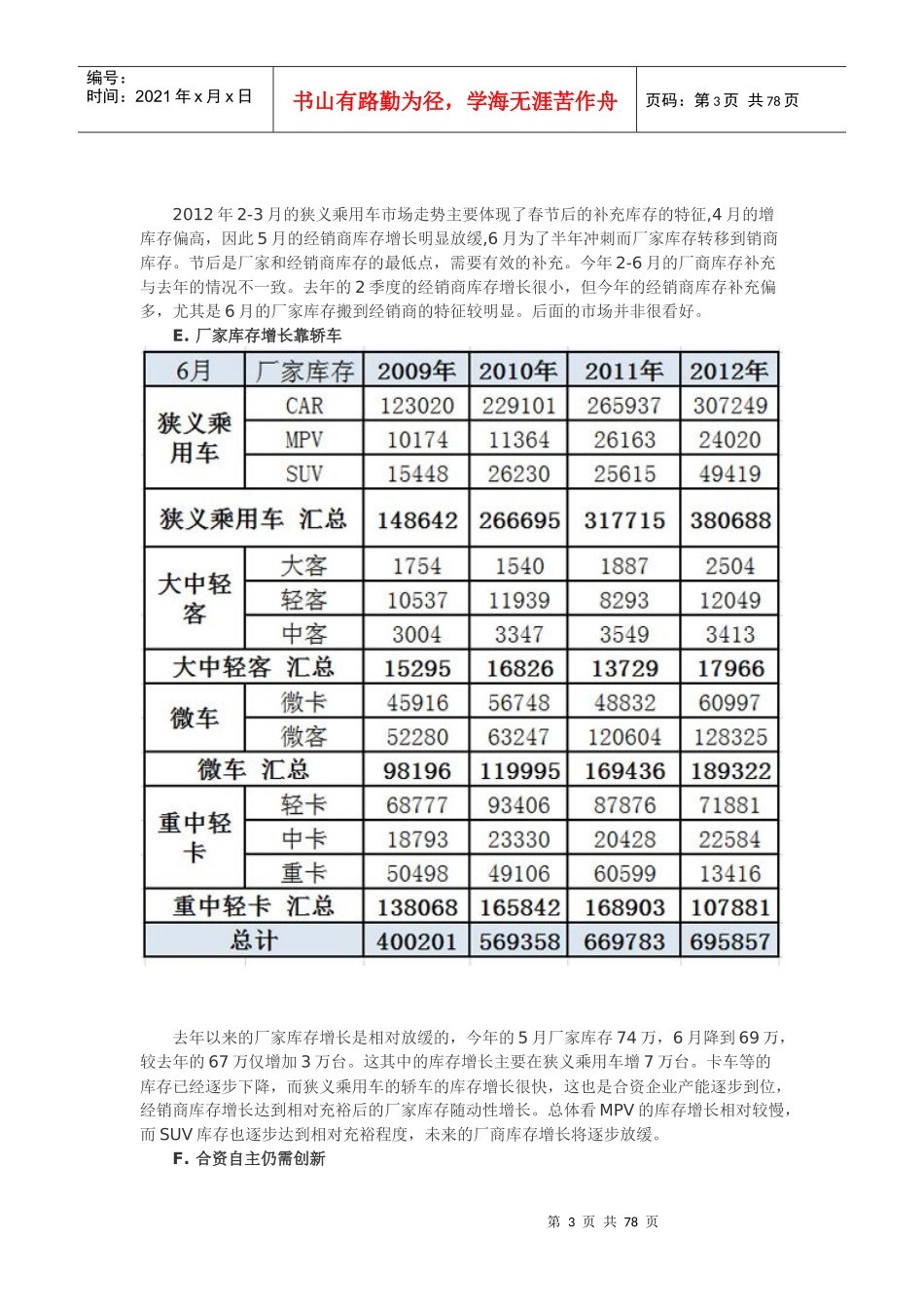

1市场总体运行情况A

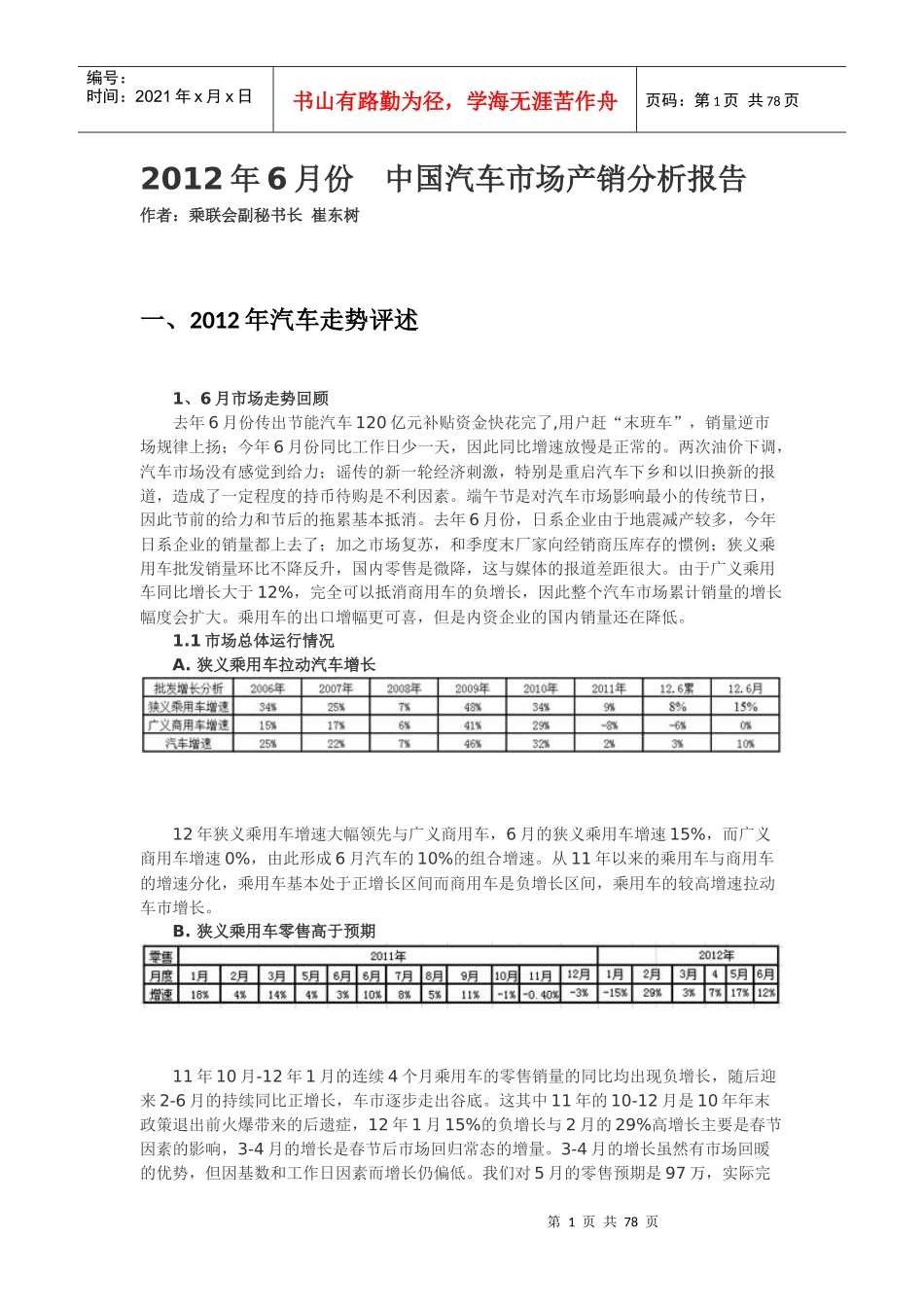

狭义乘用车拉动汽车增长12年狭义乘用车增速大幅领先与广义商用车,6月的狭义乘用车增速15%,而广义商用车增速0%,由此形成6月汽车的10%的组合增速

从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,乘用车的较高增速拉动车市增长

狭义乘用车零售高于预期11年10月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长,随后迎来2-6月的持续同比正增长,车市逐步走出谷底

这其中11年的10-12月是10年年末政策退出前火爆带来的后遗症,12年1月15%的负增长与2月的29%高增长主要是春节因素的影响,3-4月的增长是春节后市场回归常态的增量

3-4月的增长虽然有市场回暖的优势,但因基数和工作日因素而增长仍偏低

我们对5月的零