多元化企业成功之道关于业务高度多元化企业(Conglomerates)价值的讨论,大多侧重从理论层面去分析多元化发展、风险、投资者的投资组合等问题

有些分析师根据多元化企业和专业化企业之间市价盈利率(P/Eratio)的差距,提出“多元化企业折让”(Conglomeratediscount)的说法

也有一些分析师试图估算多元化企业每个单一业务理论上的价值,借此说明如果每项业务都能单独上市,其价值总和将会超过原来单一多元化企业的整体价值

然而,假如上述讨论加入客观世界所观察得到的事实,这些讲法就会变得毫无意义,或者难以证实

因为市盈率只能说明某一时间点上企业的价值,不能反映在一段时间内企业增值的能力

同时,个别业务分拆后的估值波动也很大

由于缺乏真正的交易作参考,不可能确实知道某家公司分拆后的实际价值

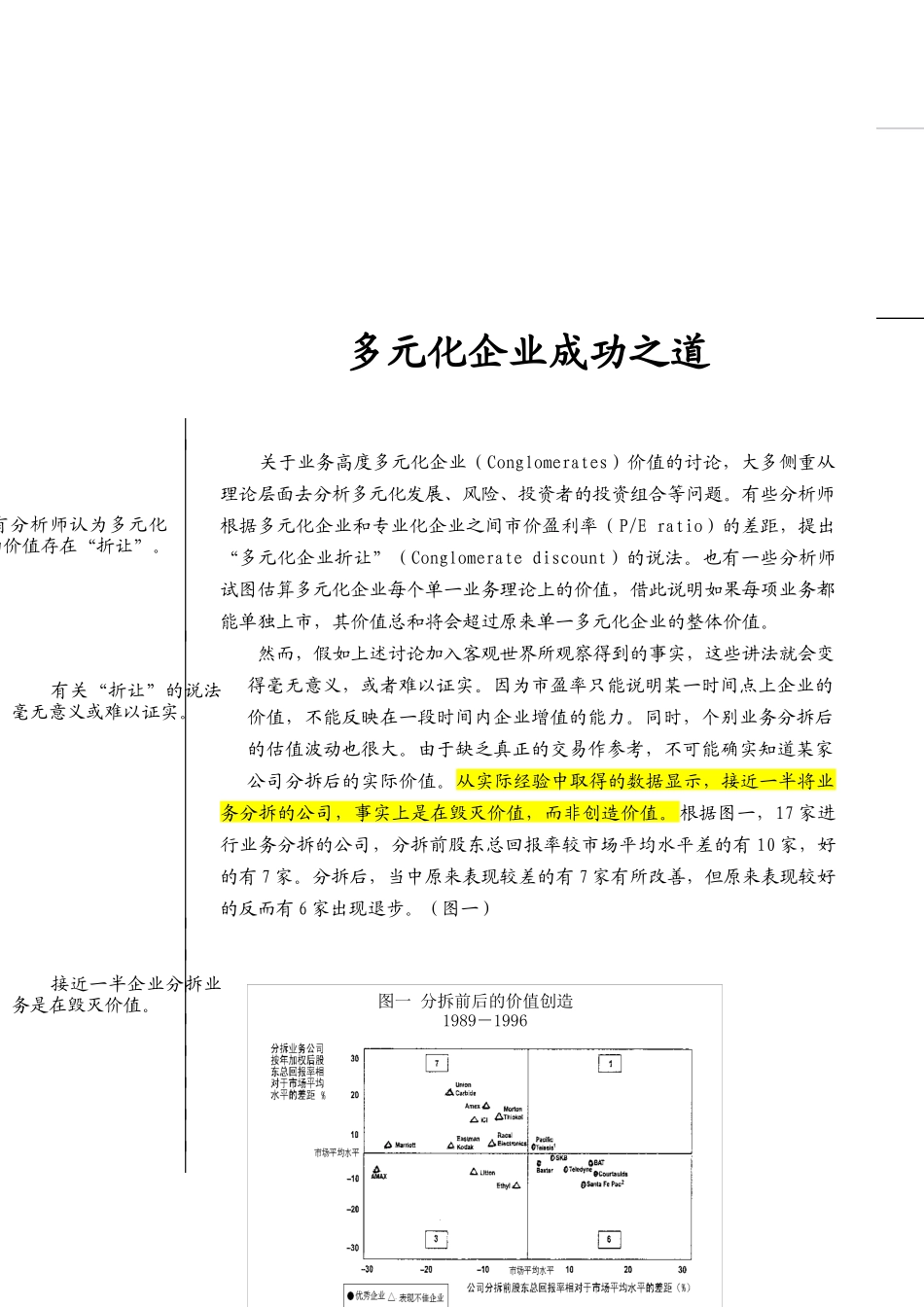

从实际经验中取得的数据显示,接近一半将业务分拆的公司,事实上是在毁灭价值,而非创造价值

根据图一,17家进行业务分拆的公司,分拆前股东总回报率较市场平均水平差的有10家,好的有7家

分拆后,当中原来表现较差的有7家有所改善,但原来表现较好的反而有6家出现退步

(图一)有关“折让”的说法毫无意义或难以证实

接近一半企业分拆业务是在毁灭价值

图一分拆前后的价值创造1989-1996有分析师认为多元化企业的价值存在“折让”

多元化企业成功之道为了寻找一个更实用、并以企业实践的角度分析多元化企业表现这个课题,波士顿咨询公司对1988-1997年十年间,多元化企业的业绩进行研究

研究样本是被纳入标普500(S&P500)指数的500家美国大型上市公司

研究集中分析最能反映长期增值能力的指标——股东总回报率(TotalShareholderReturn,TSR)

同时,研究人员还会深入研究样本中各多元化企业之间存在的业绩差异

研究结果有四个方面的发现:1

多元化企业的表现大体上与股票市场平