第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页《基础会计学》教案适用班级:财会班课时:2课题企业主要业务的会计处理编号06教学目的要求:通过教学使学生熟悉企业业务流程;掌握主要业务的会计处理

重点:生产加工、商品销售和财务成果业务的会计处理难点:会计科目的理解实施步骤方法教学内容提要时间复习旧课导入新课讲授新课小结一、生产加工过程的核算二、企业商品销售业务的核算三、企业经营成果业务的核算四、企业其他业务的核算5202525105第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页板书设计§3

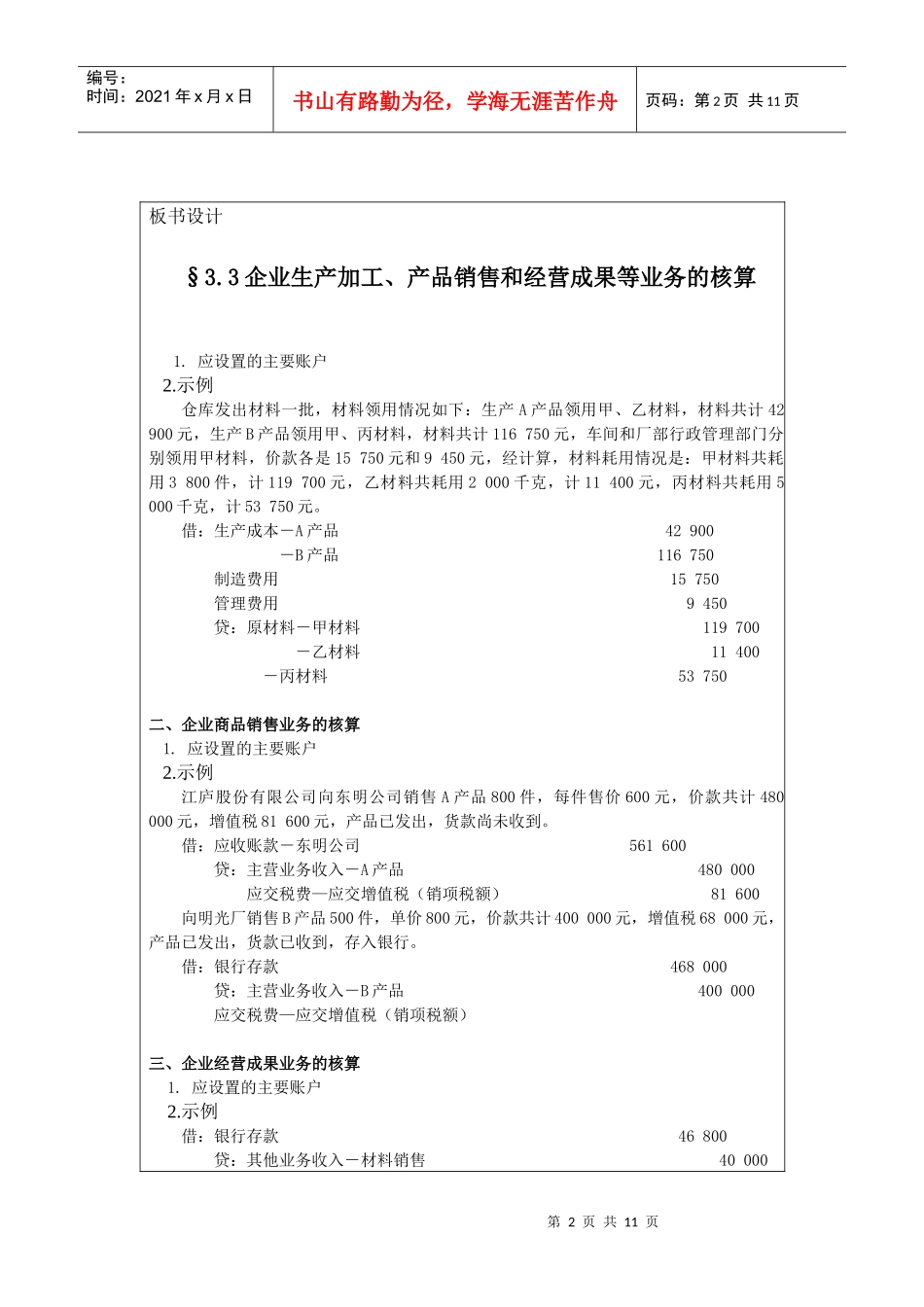

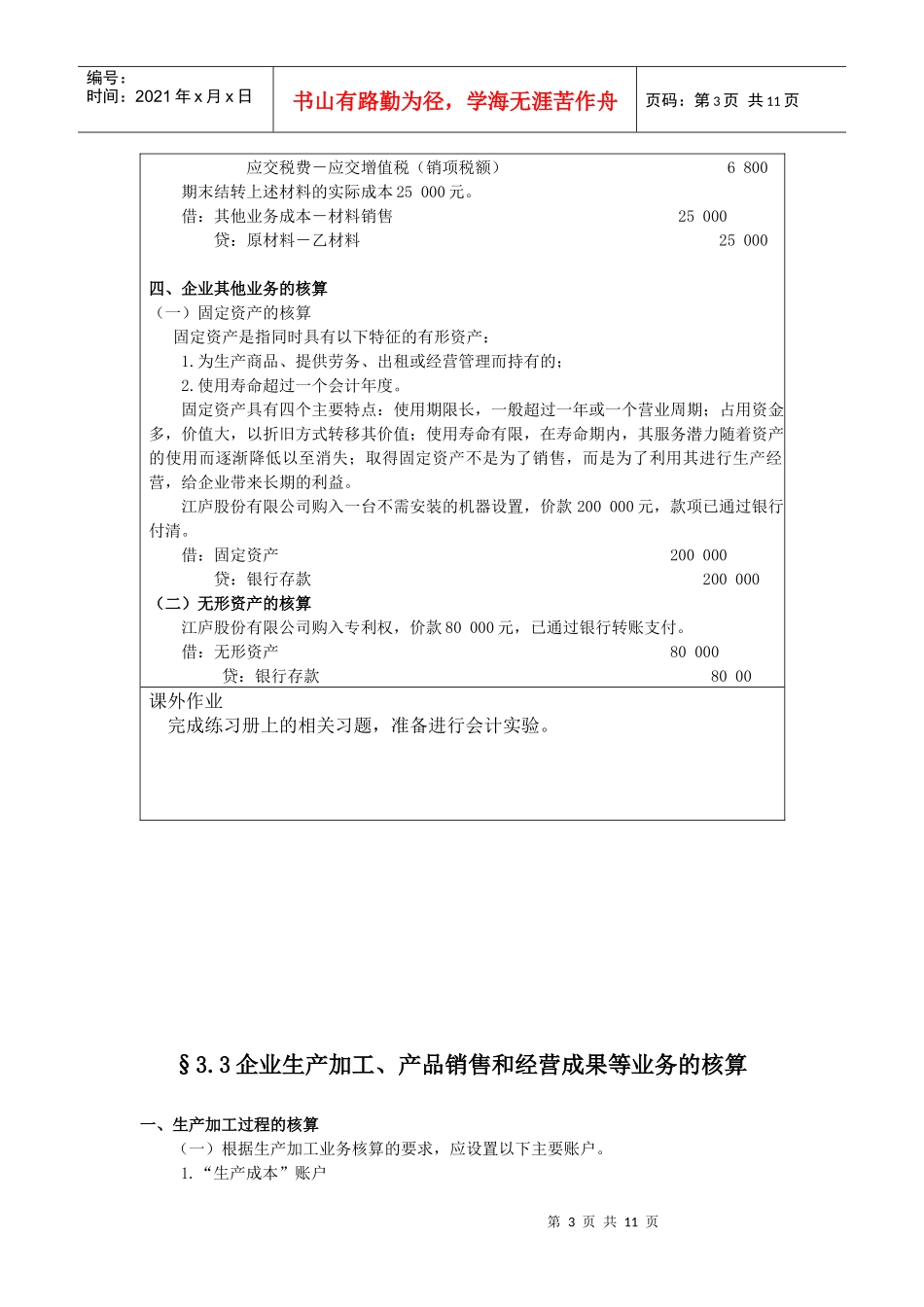

3企业生产加工、产品销售和经营成果等业务的核算1

应设置的主要账户2

示例仓库发出材料一批,材料领用情况如下:生产A产品领用甲、乙材料,材料共计42900元,生产B产品领用甲、丙材料,材料共计116750元,车间和厂部行政管理部门分别领用甲材料,价款各是15750元和9450元,经计算,材料耗用情况是:甲材料共耗用3800件,计119700元,乙材料共耗用2000千克,计11400元,丙材料共耗用5000千克,计53750元

借:生产成本-A产品42900-B产品116750制造费用15750管理费用9450贷:原材料-甲材料119700-乙材料11400-丙材料53750二、企业商品销售业务的核算1

应设置的主要账户2

示例江庐股份有限公司向东明公司销售A产品800件,每件售价600元,价款共计480000元,增值税81600元,产品已发出,货款尚未收到

借:应收账款-东明公司561600贷:主营业务收入-A产品480000应交税费—应交增值税(销项税额)81600向明光厂销售B产品500件,单价800元,价款共计400000元,增值税68000元,产品已发出,货款已收到,存入银行