第四章贝叶斯分析BayeseanAnalysis§4

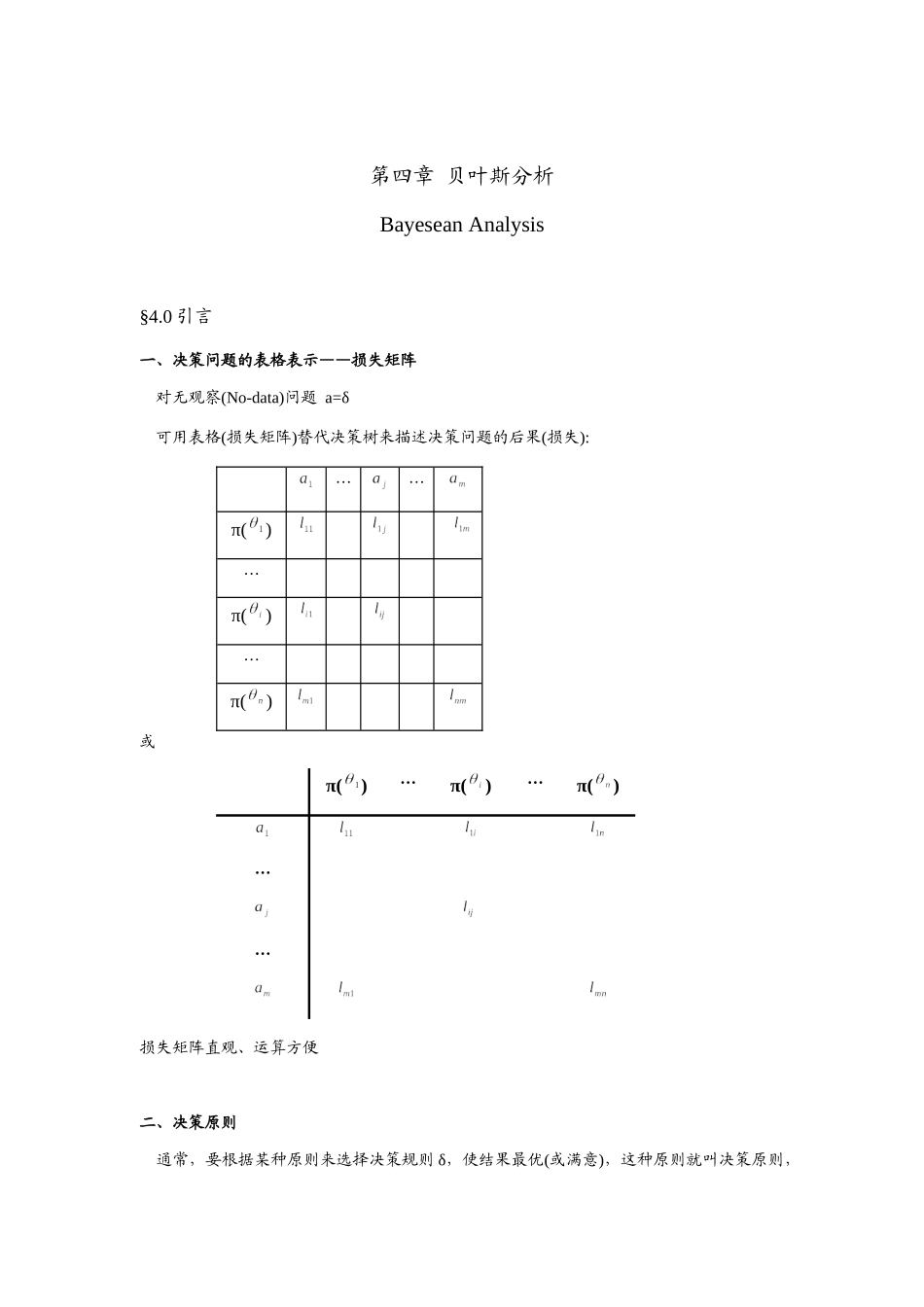

0引言一、决策问题的表格表示——损失矩阵对无观察(No-data)问题a=δ可用表格(损失矩阵)替代决策树来描述决策问题的后果(损失):……π()…π()…π()或π()…π()…π()……损失矩阵直观、运算方便二、决策原则通常,要根据某种原则来选择决策规则δ,使结果最优(或满意),这种原则就叫决策原则,贝叶斯分析的决策原则是使期望效用极大

本章在介绍贝叶斯分析以前先介绍芙他决策原则

三、决策问题的分类:1

不确定型(非确定型)自然状态不确定,且各种状态的概率无法估计

风险型自然状态不确定,但各种状态的概率可以估计

四、按状态优于:≤I,且至少对某个i严格不等式成立,则称行动按状态优于§4

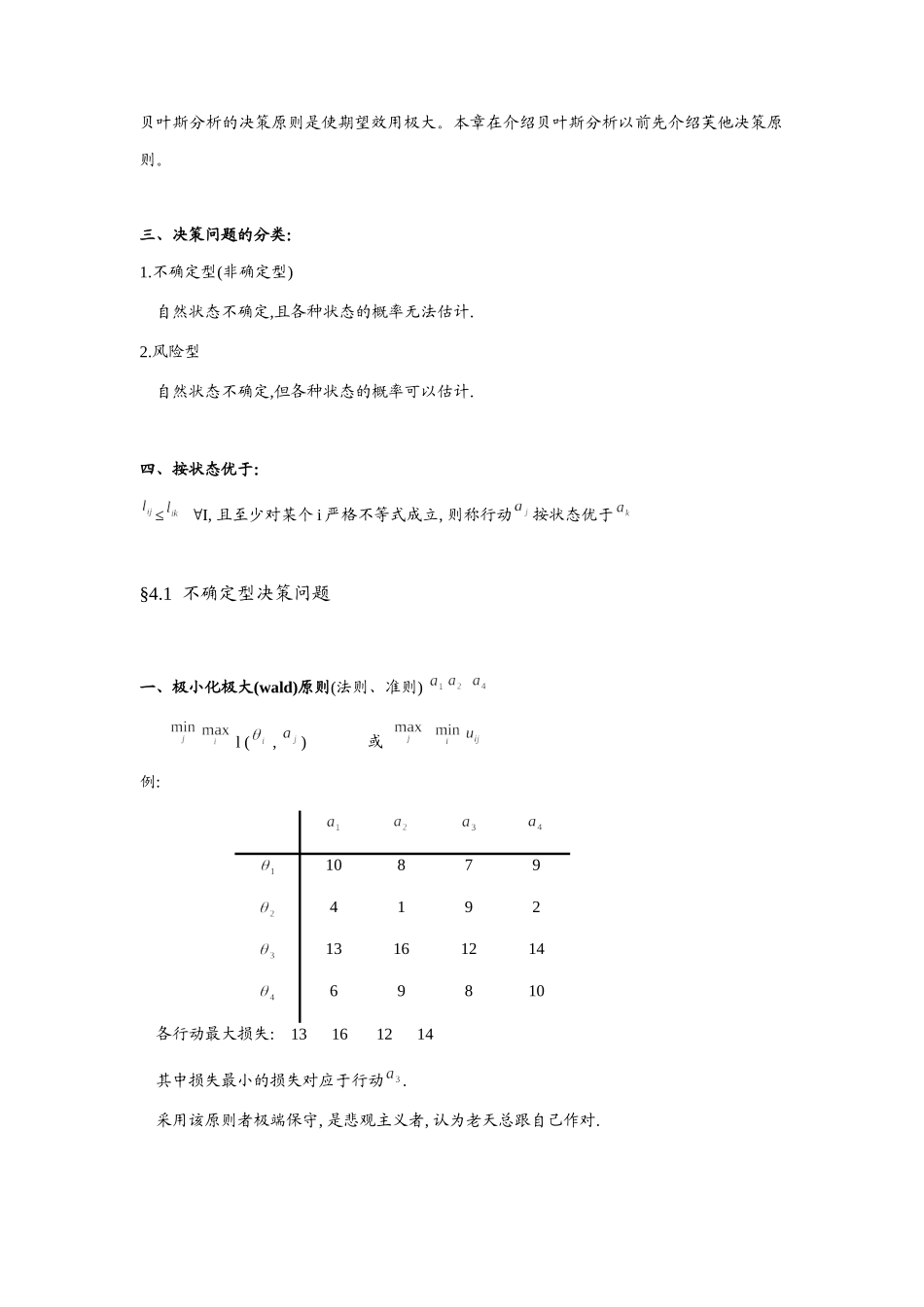

1不确定型决策问题一、极小化极大(wald)原则(法则、准则)l(,)或例:1087941921316121469810各行动最大损失:13161214其中损失最小的损失对应于行动

采用该原则者极端保守,是悲观主义者,认为老天总跟自己作对

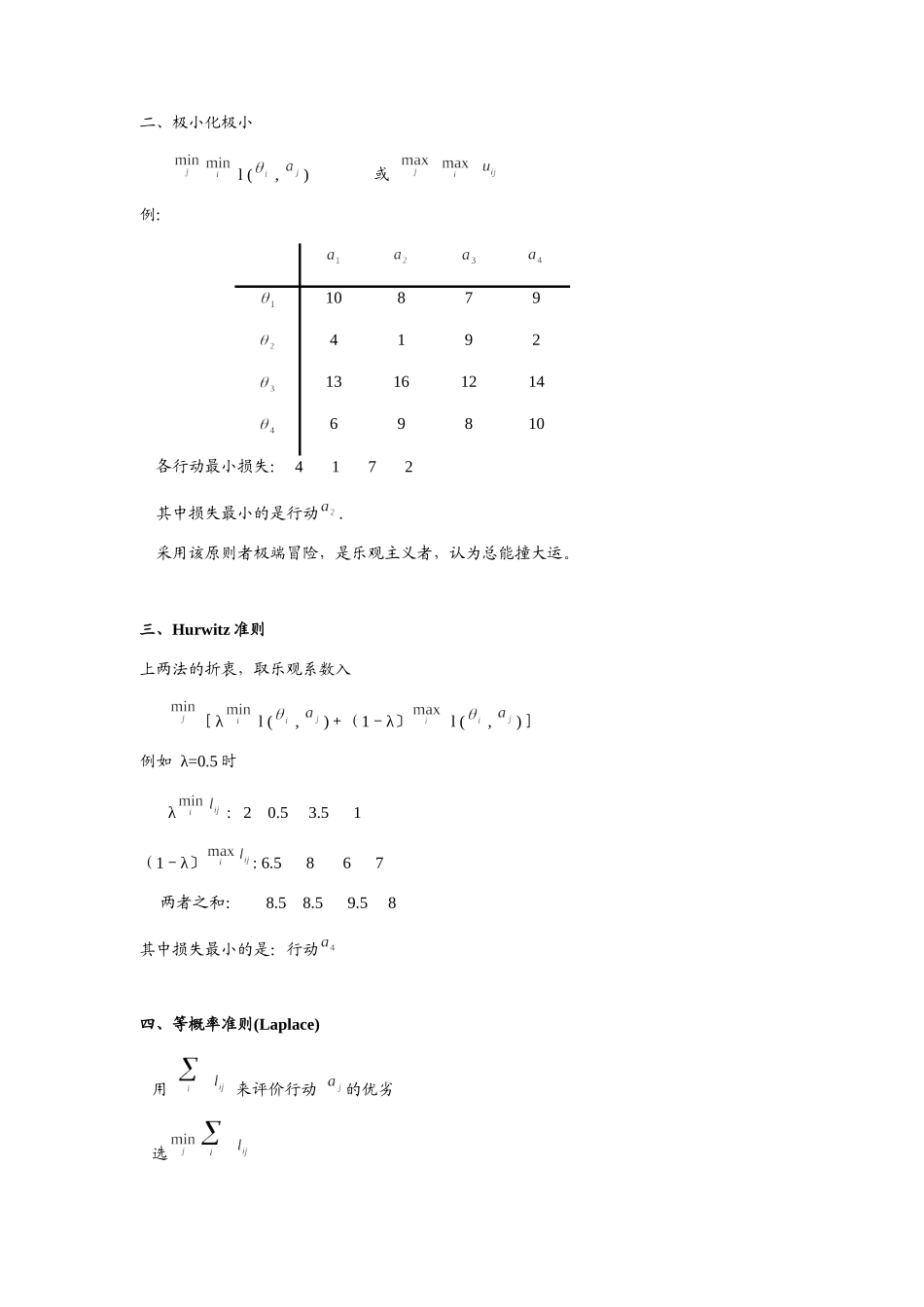

二、极小化极小l(,)或例:1087941921316121469810各行动最小损失:4172其中损失最小的是行动

采用该原则者极端冒险,是乐观主义者,认为总能撞大运

三、Hurwitz准则上两法的折衷,取乐观系数入[λl(,)+(1-λ〕l(,)]例如λ=0

5时λ:20

51(1-λ〕:6

5867两者之和:8

58其中损失最小的是:行动四、等概率准则(Laplace)用来评价行动的优劣选上例::33343635其中行动的损失最小五、后梅值极小化极大准则(svage-Niehans)定义后梅值=-其中为自然状态为时采取不同行动时的最小损失

构成后梅值(机会成本)矩阵S={},使后梅值极小化极大,即:例:损失矩阵同上,后梅值矩阵为:3102308114020324各种行动