模拟试题(二)一、阅读理解1、某企业拟新建一高速公路项目,1

项目建设期1年,运营期10年,

项目的建设投资为2200万元(包含可抵扣进项税200万元),全部形成固定资产,建设投资在建设期均衡投入

固定资产使用年限为10年,残值率为5%,直线法折旧

项目投产当年需要投入运营期流动资金200万元

项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取

项目达产年份的经营成本为760万元(含进项税60万元)

运营期第1年销售收入,经营成本(含进项税)均按达产年份的80%计

第2年及以后年份为达产年份

企业适用的所得税税率为25%,行业平均投资收益率为8%

(计算结果保留两位小数)、列式计算运营期第1年、第2年的应纳增值税额

、列式计算运营期第1年、第2年的调整所得税

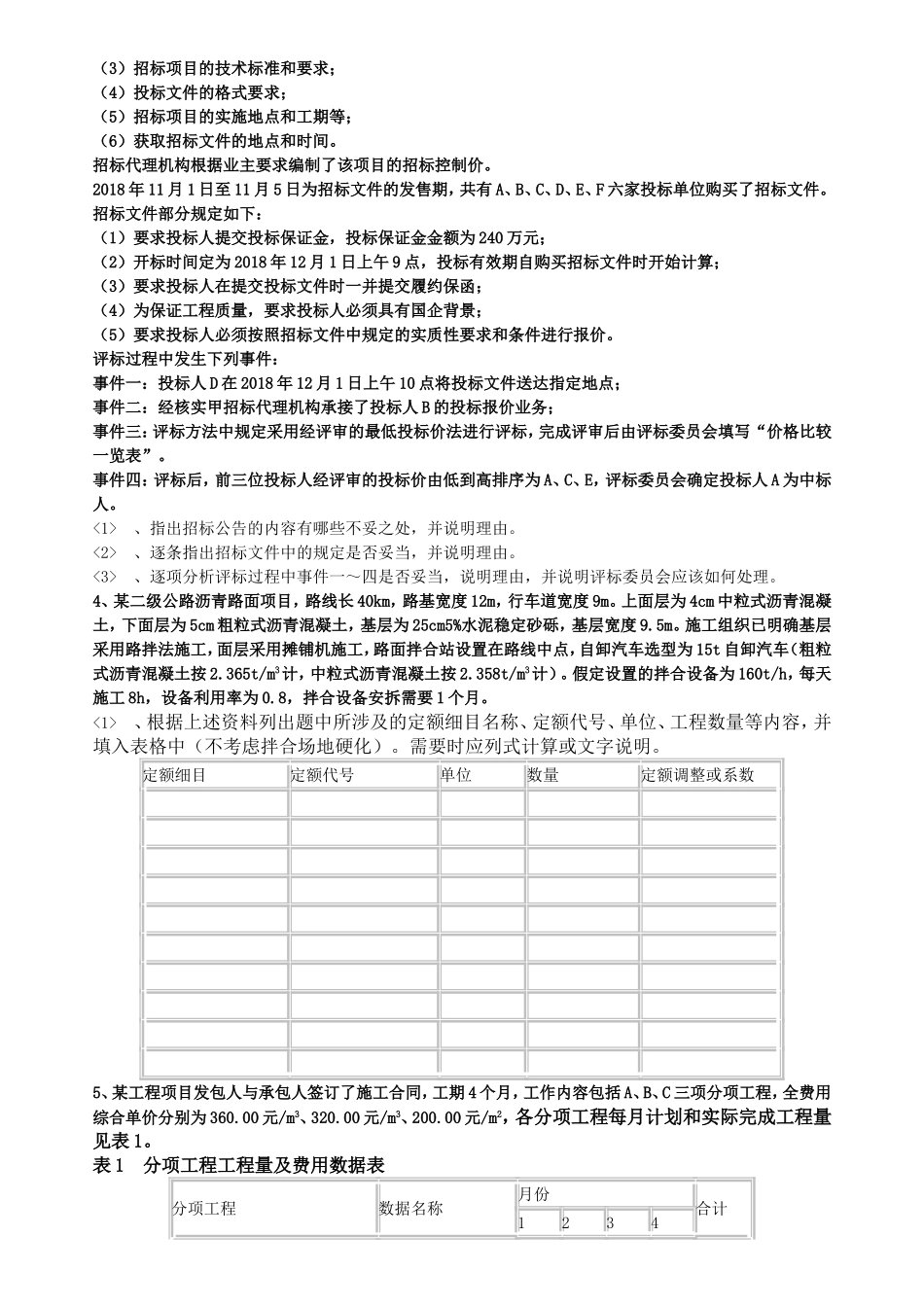

、进行项目投资现金流量表(第1~4年)的编制,并填入表1

16项目投资现金流量表中

16项目投资现金流量表序号项目建设期运营期12341现金流入1

1营业收入(含销项税额)1

2回收固定资产余值1

3回收流动资金2现金流出2

1建设投资2

2流动资金投资2

3经营成本(含进项税额)2

4应纳增值税2

5增值税附加2

6调整所得税3所得税后净现金流量4累计税后净现金流量、假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性

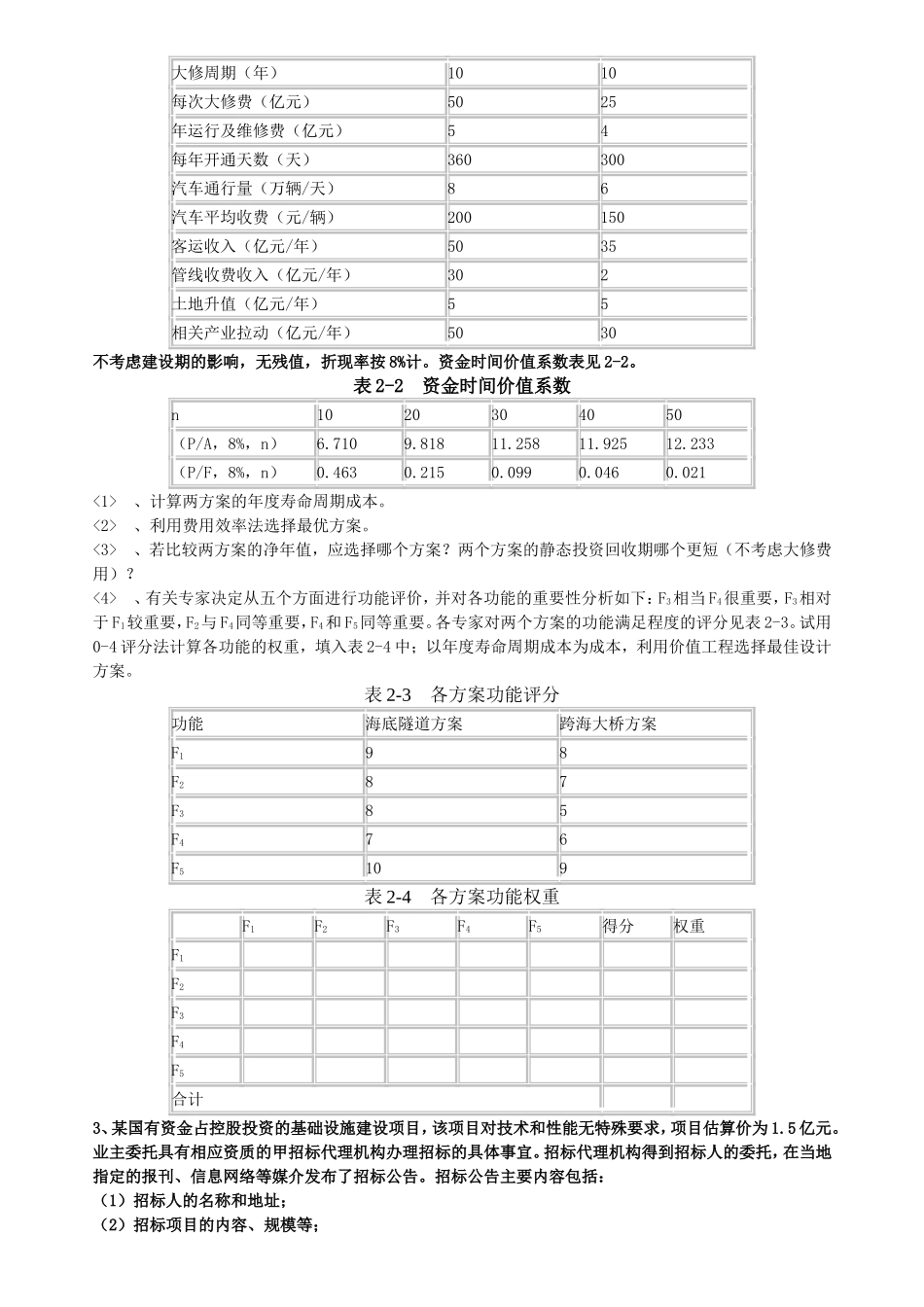

2、背景:甲、乙两城市隔海,当地政府拟缩短两城市的交通距离,提出了建立海底隧道或跨海大桥的两个方案,与两方案相关的效益费用数据见表2-1

表2-1各方案效益费用相关数据项目海底隧道跨海大桥长度(km)100150投资(亿元/km)156寿命期(年)5050大修周期(年)1010每次大修费(亿元)5025年运行及维修费(亿元)54每年开通天数(天)360300汽车通行量(万辆/天)86汽车平