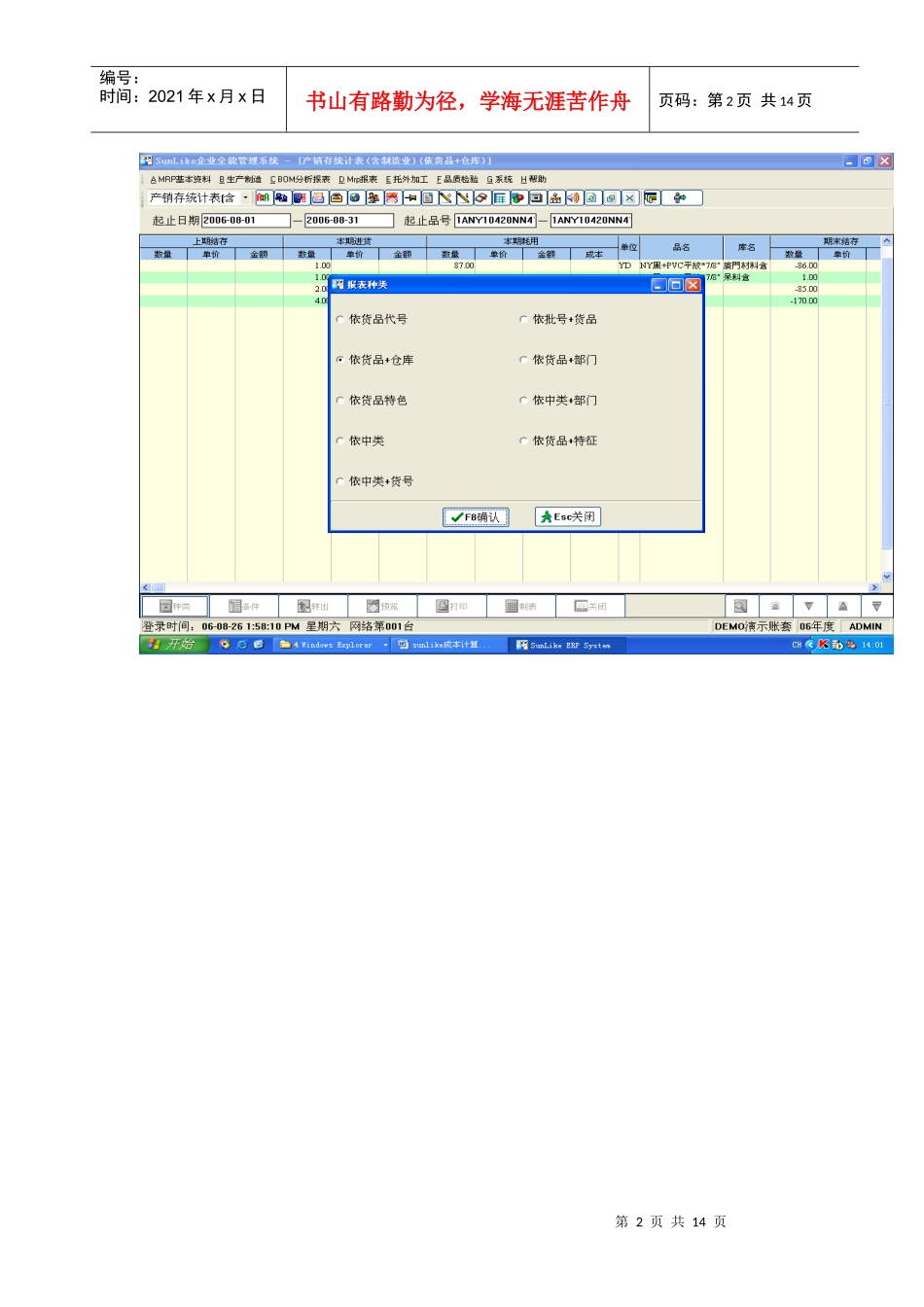

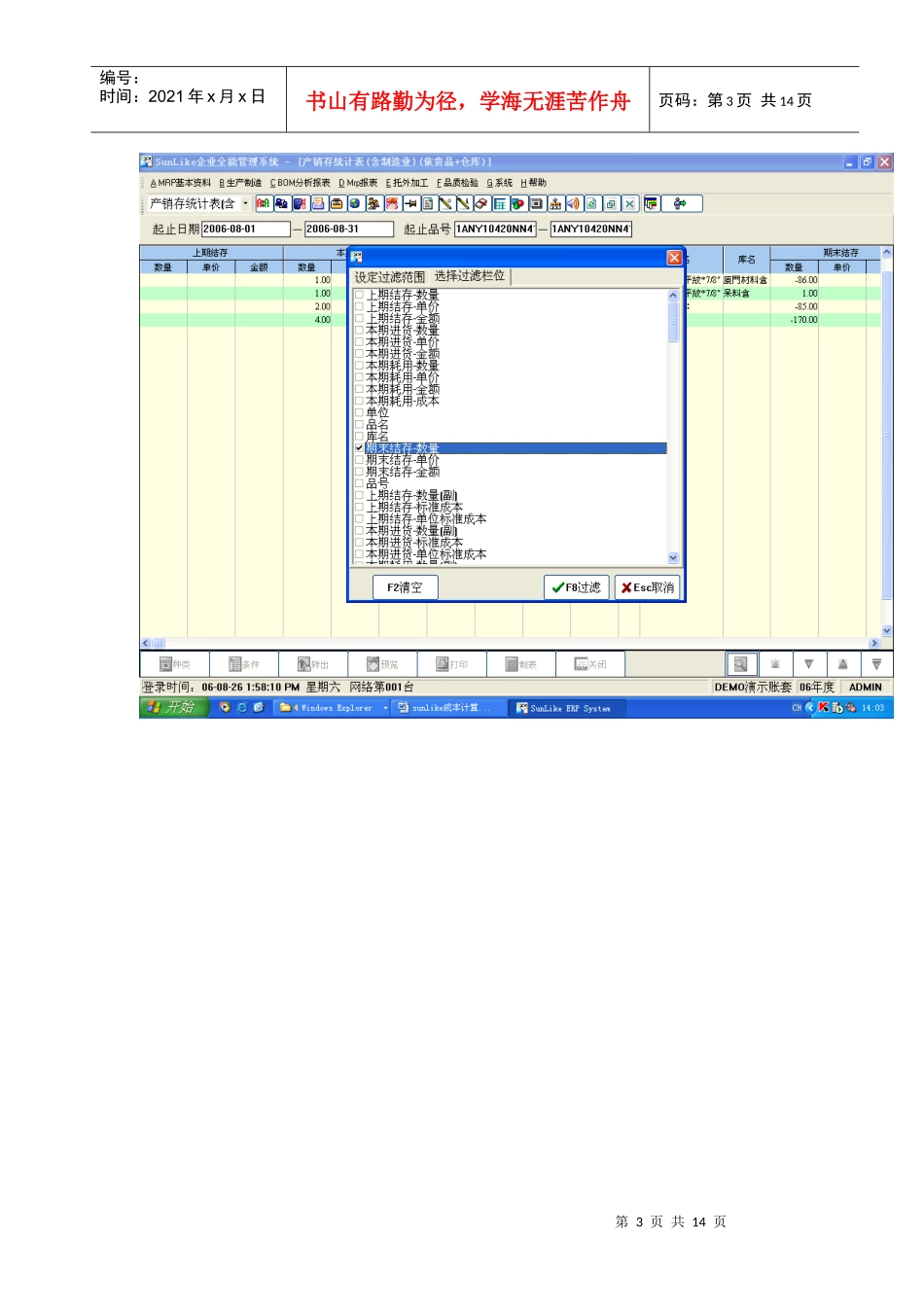

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页Sunlike成本计算方法说明一、系统操作说明设置:营业人资料设定——成本计式—月加权平均法——盘存方式—永续盘存法分仓成本计算不分仓成本计算固定成本/变动成本料工费分离否在制部分参与分摊否计算缴库的材料明细否进货费用分摊作业销货费用分摊作业步骤:A、查询库存报表(比如:产销存统计表(含制造业))第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页第3页共14页第2页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共14页第4页共14页第3页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共14页第5页共14页第4页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共14页目的:检验数量是否合理,一般是由于单据操作引起的错误(某单据忘了输入、数据输错……)A1、切凭证建议:1进货单凭证模板借:原材料进项税金贷:应付账款1

1进货退回/进货折让切相反凭证2销货单/销货退回:凭证模板注意如果销货单不是立即产生应收款,则些单不能生成凭证《在销货开票立账作业生成》借:应收账款货:主营业务收入销项税金3付款单4收款单借:应付账款借:银行存款/现金货:银行存款/现金货:应收账款5:托外加工缴回/退回(反方向凭证)借制造费用-加工费用进项税金贷:应付账款第6页共14页第5页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共14页6.账户收支凭证/《批次折目》等凭证7.非生产性领料切凭证借:制造费用——辅助费用贷:相关物料消耗品8.结转把制造费用明细结转到生产成本——制造费用第7页共14页第6页共14页如果有选用耕料额