03增值税L

3吐哈油田财务资产处相关科室财务资产处相关科室核算岗位吐哈油田财务资产处相关科室财务资产处相关科室核算岗位财务资产处相关科室科长财务资产处税收管理科税收核算岗位吐哈油田财务资产处吐哈油田所属单位开始02审查购进货物或接受劳务的结算单据03判断是否增值税应税项目否是04进行帐务处理06审查进项税发票要素,进行帐务处理07审核通过不通过08接收各科室传递来的增值税专用发票抵扣联,每月

认证发票交接明细表当地税务机关MP02

02会计业务处理(FMIS7

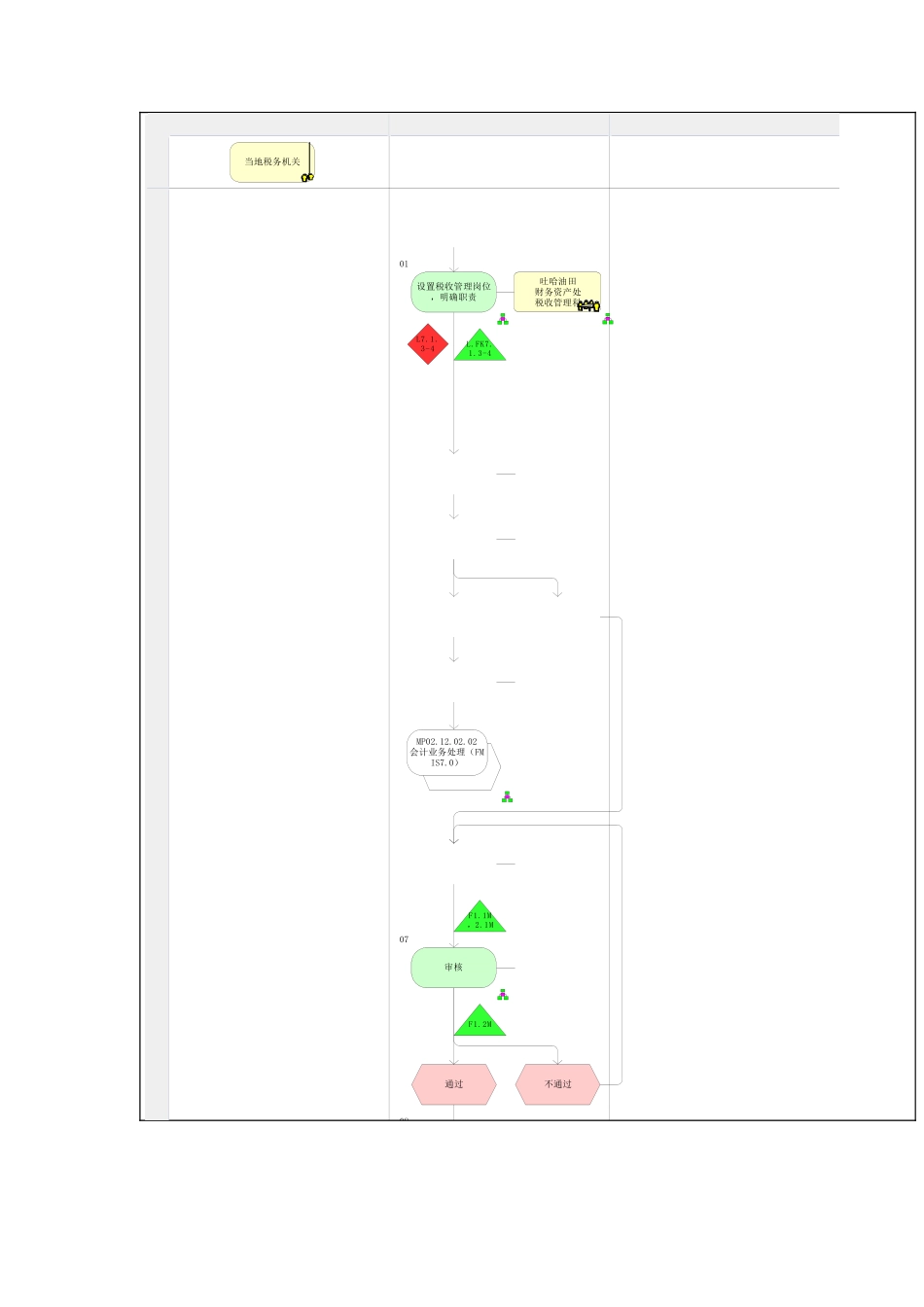

0)01设置税收管理岗位,明确职责吐哈油田财务资产处税收管理科L7

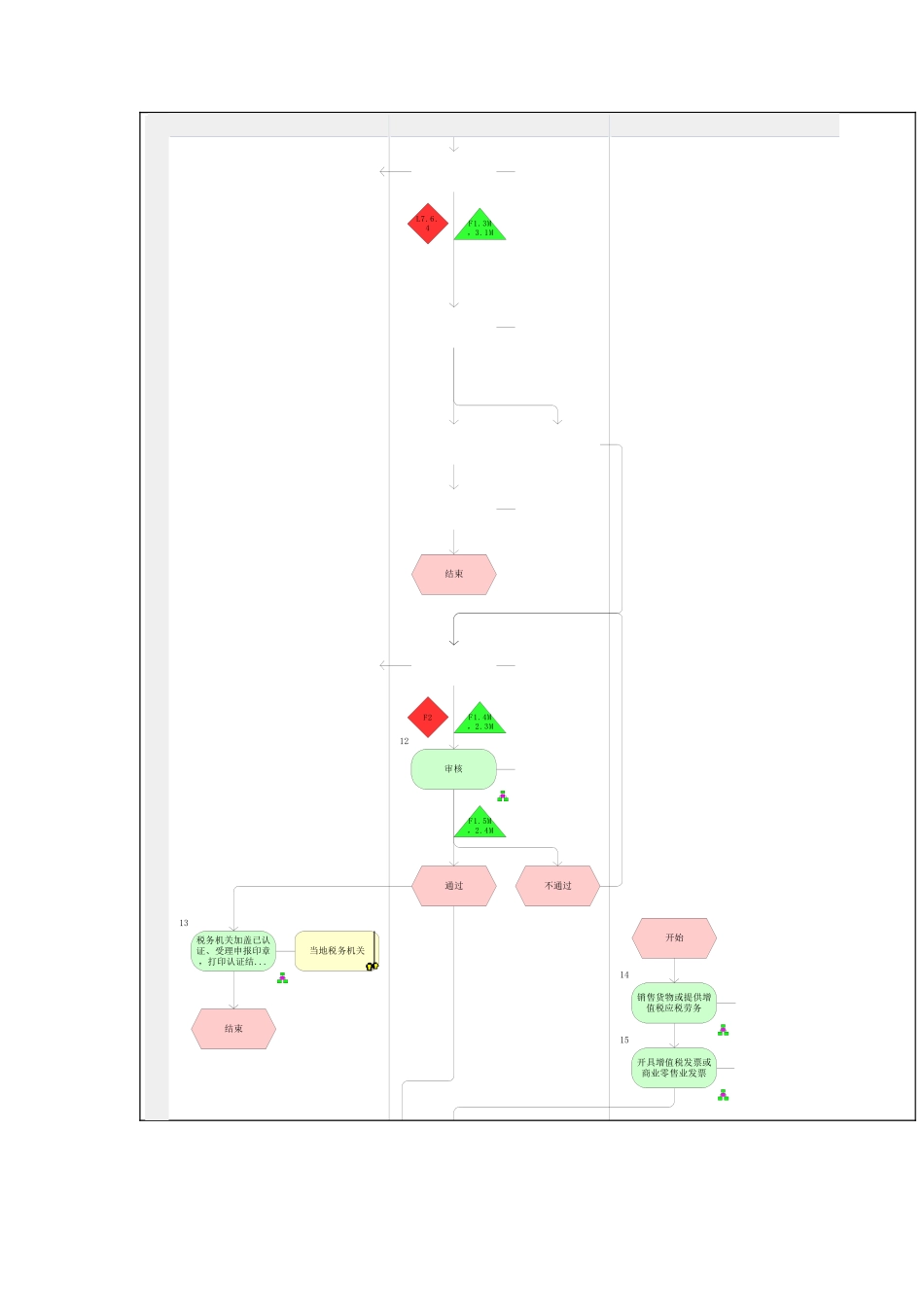

2M12审核通过不通过13税务机关加盖已认证、受理申报印章,打印认证结

14销售货物或提供增值税应税劳务15开具增值税发票或商业零售业发票16进行帐务处理结束当地税务机关开始结束L7

4MF2结束MP02

02会计业务处理(FMIS7

0)财务资产处税收管理科税收管理岗位财务资产处税收管理科税收管理岗位L7

2MF4F1F31

风险(1)L7

3未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查(2)L7

4未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(3)L7

1未按照规定的期限办理纳税申报和报送纳税资料或未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料(4)L7

2在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚