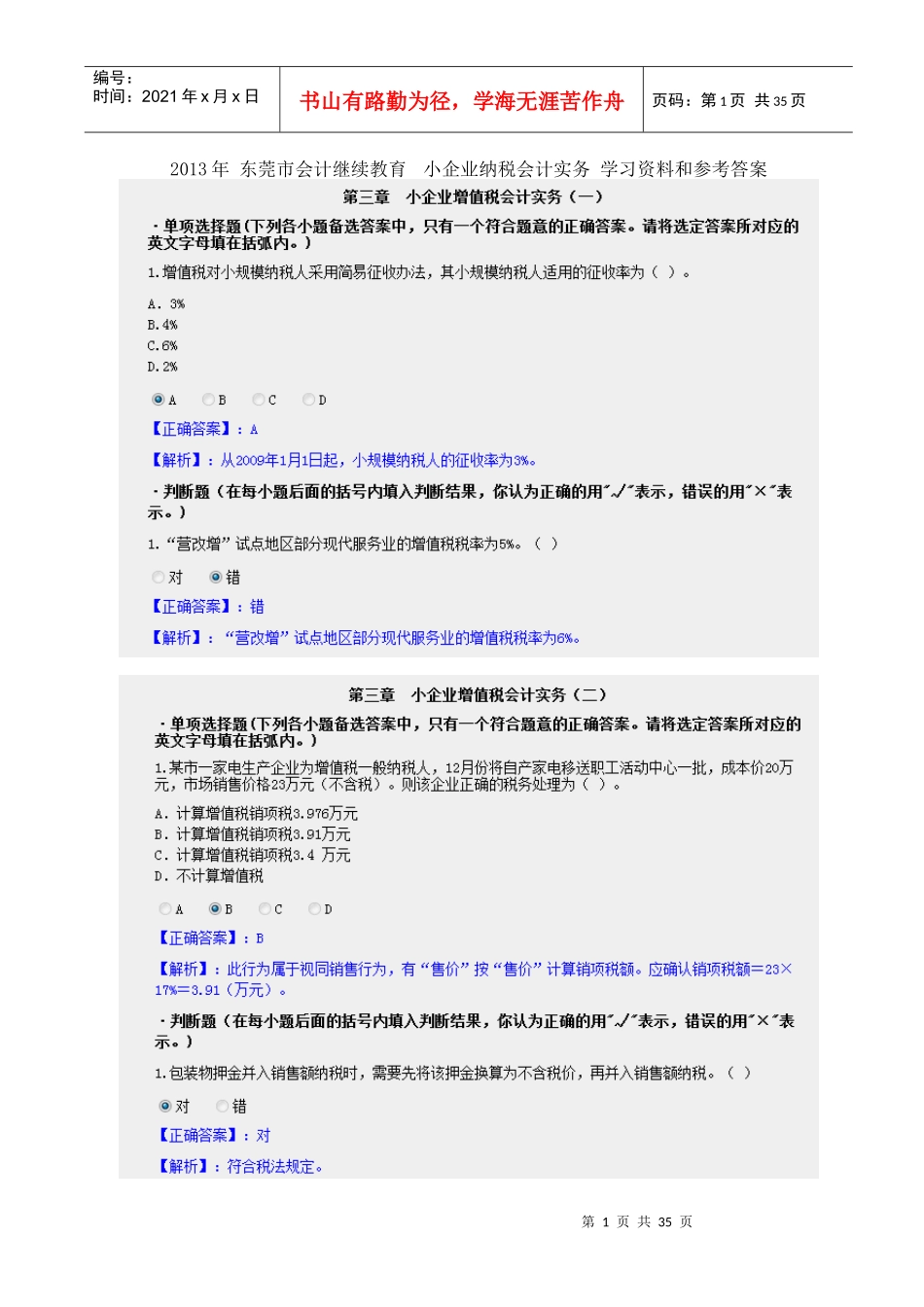

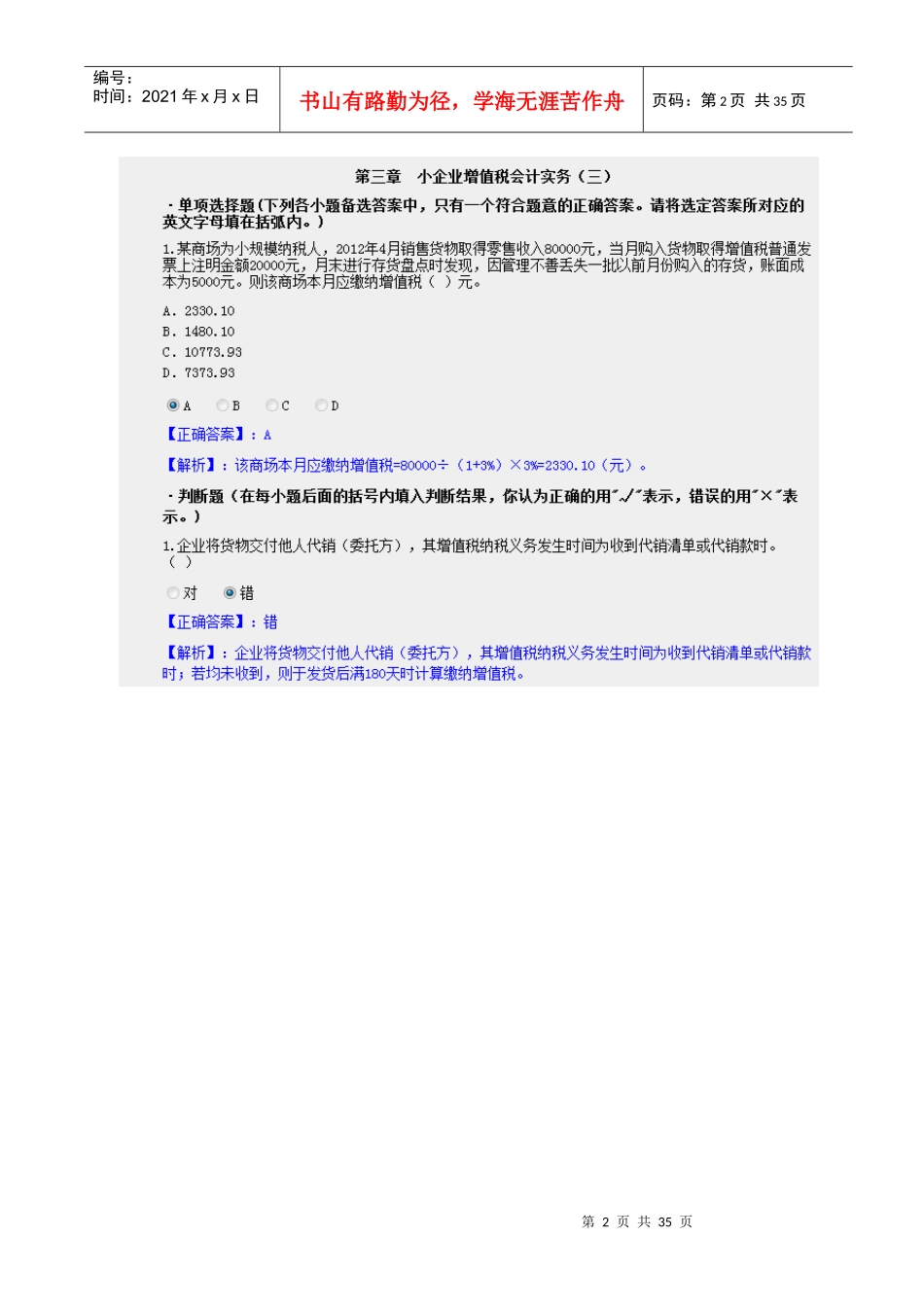

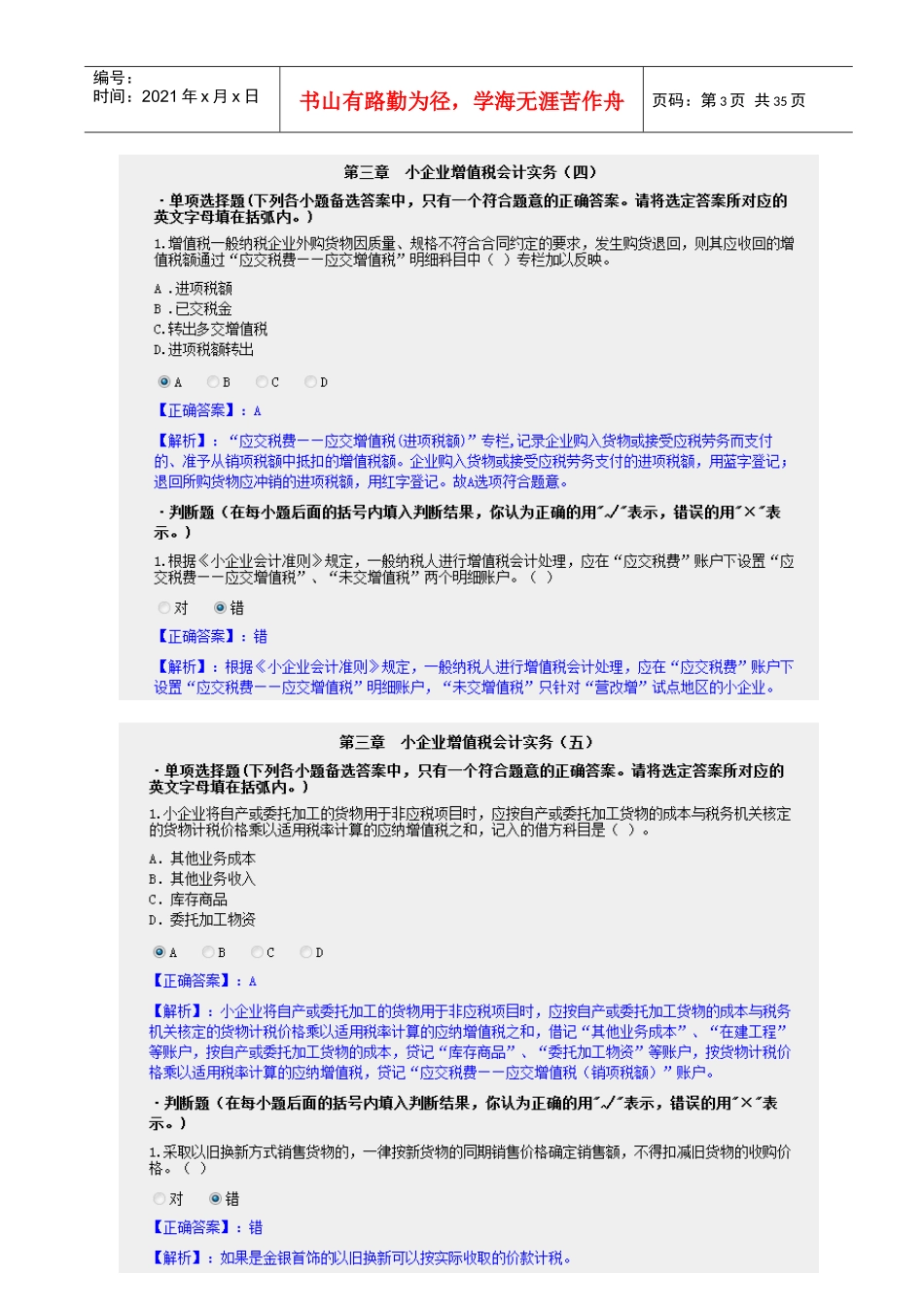

第1页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共35页2013年东莞市会计继续教育小企业纳税会计实务学习资料和参考答案第2页共35页第1页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共35页第3页共35页第2页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共35页第4页共35页第3页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共35页第5页共35页第4页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共35页第6页共35页第5页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共35页第7页共35页第6页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第7页共35页第8页共35页第7页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第8页共35页第9页共35页第8页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第9页共35页第10页共35页第9页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第10页共35页会第11页共35页第10页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第11页共35页第12页共35页第11页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第12页共35页第13页共35页第12页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第13页共35页第14页共35页第13页共35页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第14页共35页第15页