第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页建築業帳務處理要點陳萬彬壹、建築業之行業特性由於建築業之行業特殊性與其他各行各業之顯著不同,造成建築業之帳務處理較其他行業如買賣業、製造業、服務業都複雜,所以每年申報或查帳都有莫大困擾,其行業特殊性說明如下:一、建築業是以投資興建房屋出售為業建設公司的營業項目是「投資開發國民住宅與商業大樓」出租出售為業,即是說建設公司依登記的營業項目只能「投資開發」,而不能「興建」或「承造」,依建築法規必須委由營造廠商才能建造

但在實務上建設公司為了控制品質、工程進度,降低採購發包成本常常自己興建,所以實務上常衍生出借牌蓋章的問題,而借牌蓋章在稅法上並不合法,因此建設公司常面臨違反建築法規或稅務法規兩難的困境,究竟應如何處理,這就是會計人員的技巧

二、土地免稅,房屋須課稅,房屋與土地併同出售時,爭議問題多建築業所銷售的產品是房地產,依我國的土地稅制,土地的銷售移轉是課徵土地增值稅後,為免重複課稅,就免再課徵所得稅

故所得稅法第四條第十六款規定:「個人及營利業出售土地免所得稅

」,但房屋部分仍必須課徵所得稅

建設公司所銷售的不動產中,土地部分免稅,房屋部分課稅的現象,在其他行業所銷售的商品並未多見

因此稽徵機關稅務人員的查核心態會是希望課稅額增大,免稅額減少;建設公司的心態恰是相反,如何求取一個平衡點讓徵納雙方都能接受的,這也是會計人員要認真的課題

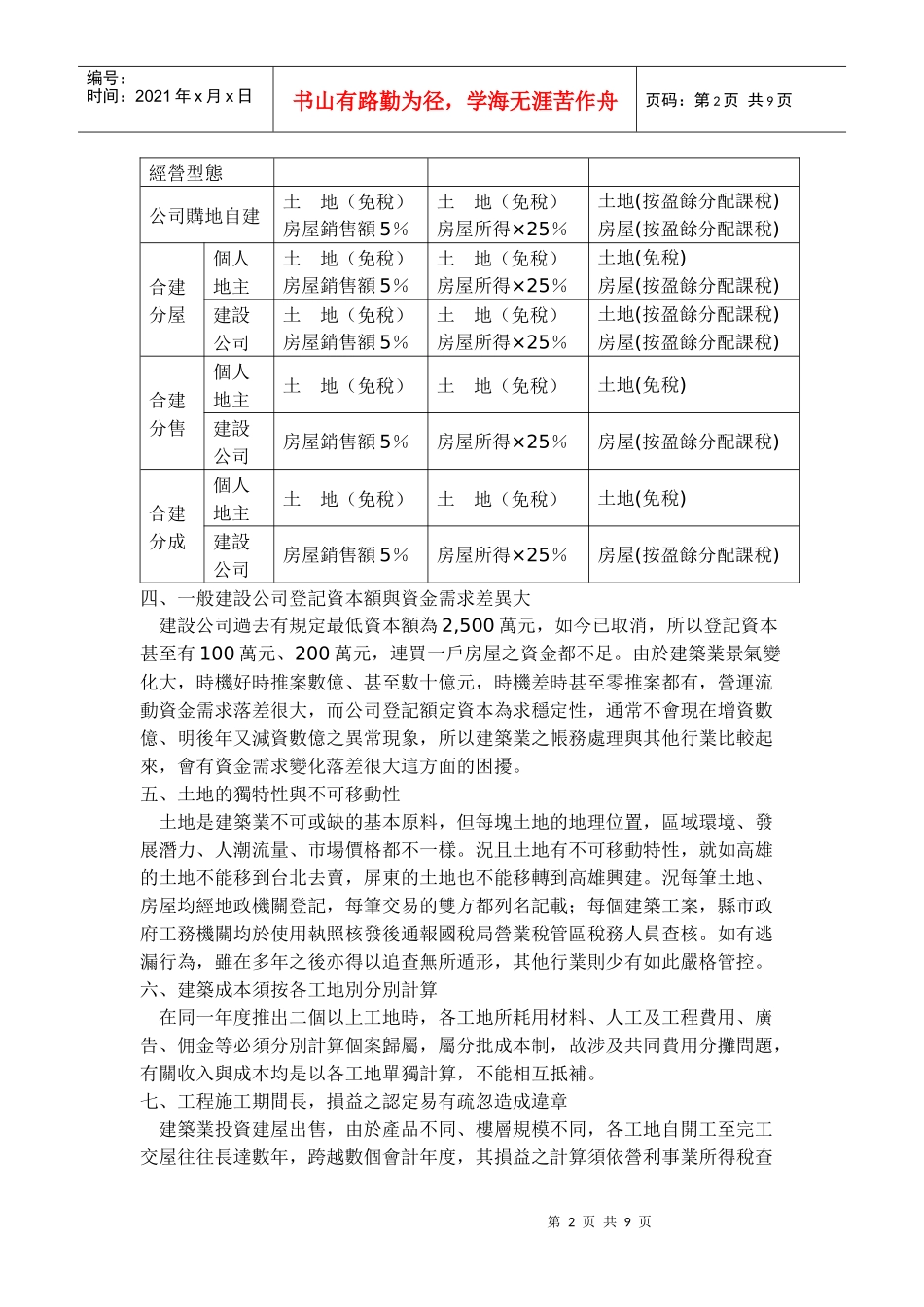

三、經營型態不同,稅負亦大不同由於土地稅制的特殊,即以個人名義出售土地免所得稅,但若以公司名義出售時雖免營利事業所得稅,但在盈餘分配予股東時卻無免稅,因而衍生出不同的經營型態

有購地自建、合建分售、合建分成、合建分屋、共同投資、個人建屋等不同型態,其稅負的增減變化頗為鉅大,會依經營者的營運目標、資金能力而有所不同

例如股票上市櫃公司或規劃未來要上市櫃的公司,