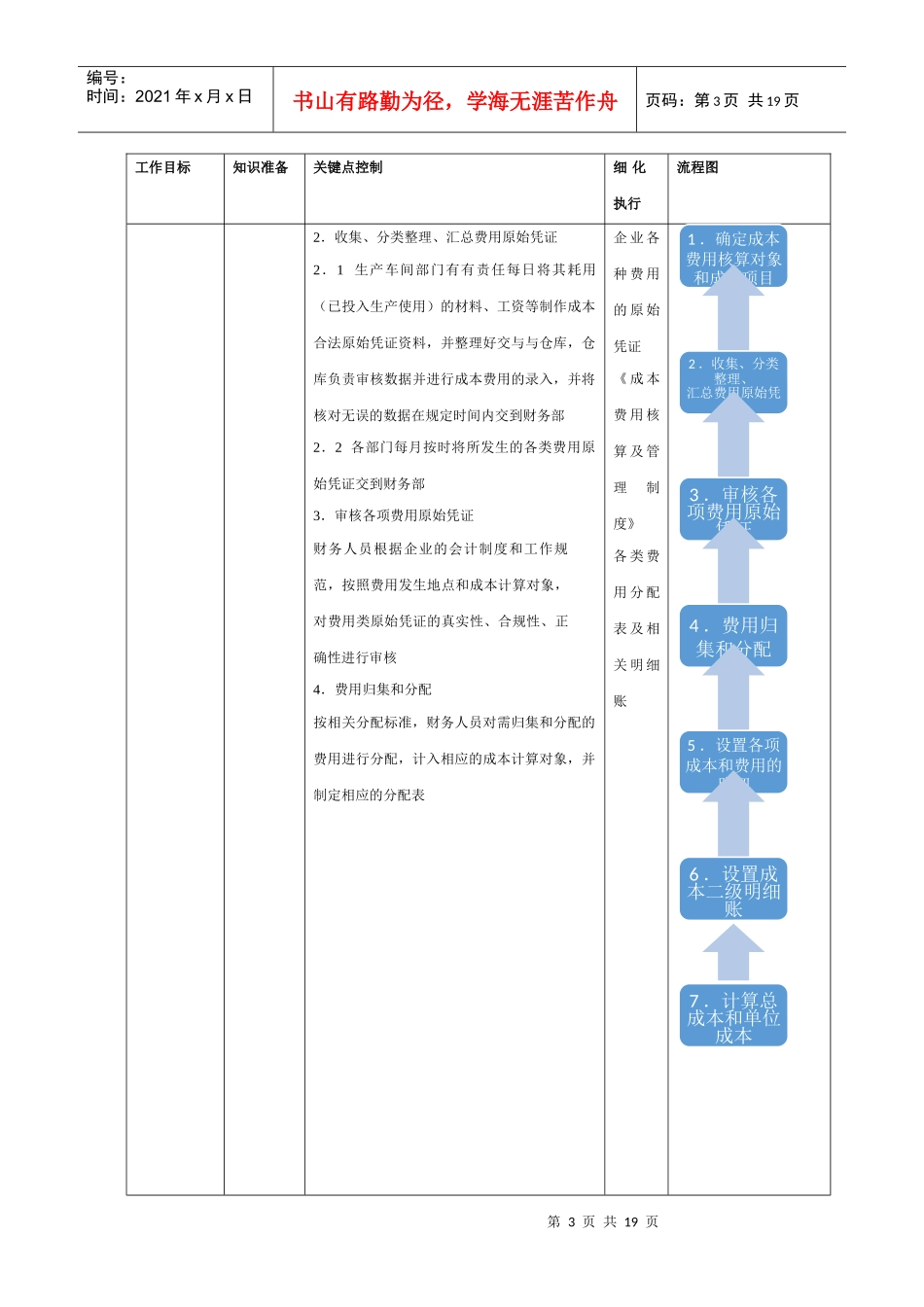

第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页一、成本费用核算流程与工作细化(一)成本费用核算流程第2页共19页第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共19页工作目标知识准备关键点控制细化执行流程图1.对企业的成本费用进行归集、分配和账务处理2.根据需要计算在产品、产成品的成本3.根据需要计算产品的总成本和单位成本1.掌握成本、费用、期间费用的区别与联系2.熟悉费用的归集和分配方法3.掌握成本费用核算的账务处理方法1.确定成本费用核算对象和成本项目1.1根据企业的产品和劳务作业的生产过程特点、生产组织类型以及管理的需要,并根据相关规定,制定本企业的《成本费用核算管理制度》1.2在该制度中需要确定企业的成本开支范围,明确规定哪些费用可以计入成本、哪些费用不可以计入成本1.3在该制度中还需要确定成本计算对象和成本项目的基本内容,并选用合适的成本核算方法《成本费用核算及管理制度》第3页共19页第2页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共19页工作目标知识准备关键点控制细化执行流程图2.收集、分类整理、汇总费用原始凭证2.1生产车间部门有有责任每日将其耗用(已投入生产使用)的材料、工资等制作成本合法原始凭证资料,并整理好交与与仓库,仓库负责审核数据并进行成本费用的录入,并将核对无误的数据在规定时间内交到财务部2.2各部门每月按时将所发生的各类费用原始凭证交到财务部3.审核各项费用原始凭证财务人员根据企业的会计制度和工作规范,按照费用发生地点和成本计算对象,对费用类原始凭证的真实性、合规性、正确性进行审核4.费用归集和分配按相关分配标准,财务人员对需归集和分配的费用进行分配,计入相应的成本计算对象,并制定相应的分配表企业各种费用的原始凭证《成本费