第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页以风险为导向的大企业税务审计浅析连云港市国税局陈刚以风险为导向的审计是指在对企业进行税务风险识别与分析的基础上,以税务审计假设为前提,通过对企业税务风险管理的评价,有针对性的制定审计程序和计划,并以税务审计技术与方法为依托,从而发现企业在涉税问题上错报、漏报的税收管理活动

本文从对大企业的税务风险管理与税务审计两项工作出发,以寻求两项工作的结合点为主要方法,浅要分析探讨税务风险审计的思想与方法

一、税务审计的前提和风险评价方向税务审计假设是开展税务审计活动的前提

在所有的税务审计假设中,“税务审计内控制度局限性假设”又是风险管理税务审计的前提

内控制度局限性主要表现在“串通舞弊”和“内控失灵”两个方面,前者是以企业管理层为主导的恶性违规经营行为,后者主要表现为内控制度本身不完善,或未被有效执行(税务机关应在案头准备阶段,以分析性复核方法为基础,判断企业内控局限性的类型,并调整审计程序,对于被判断为“串通舞弊”的内控局限,可不进行遵行性测试)

上述审计假设的存在,要求审计人员在实第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页施审计程序前应对企业的税务风险进行评价

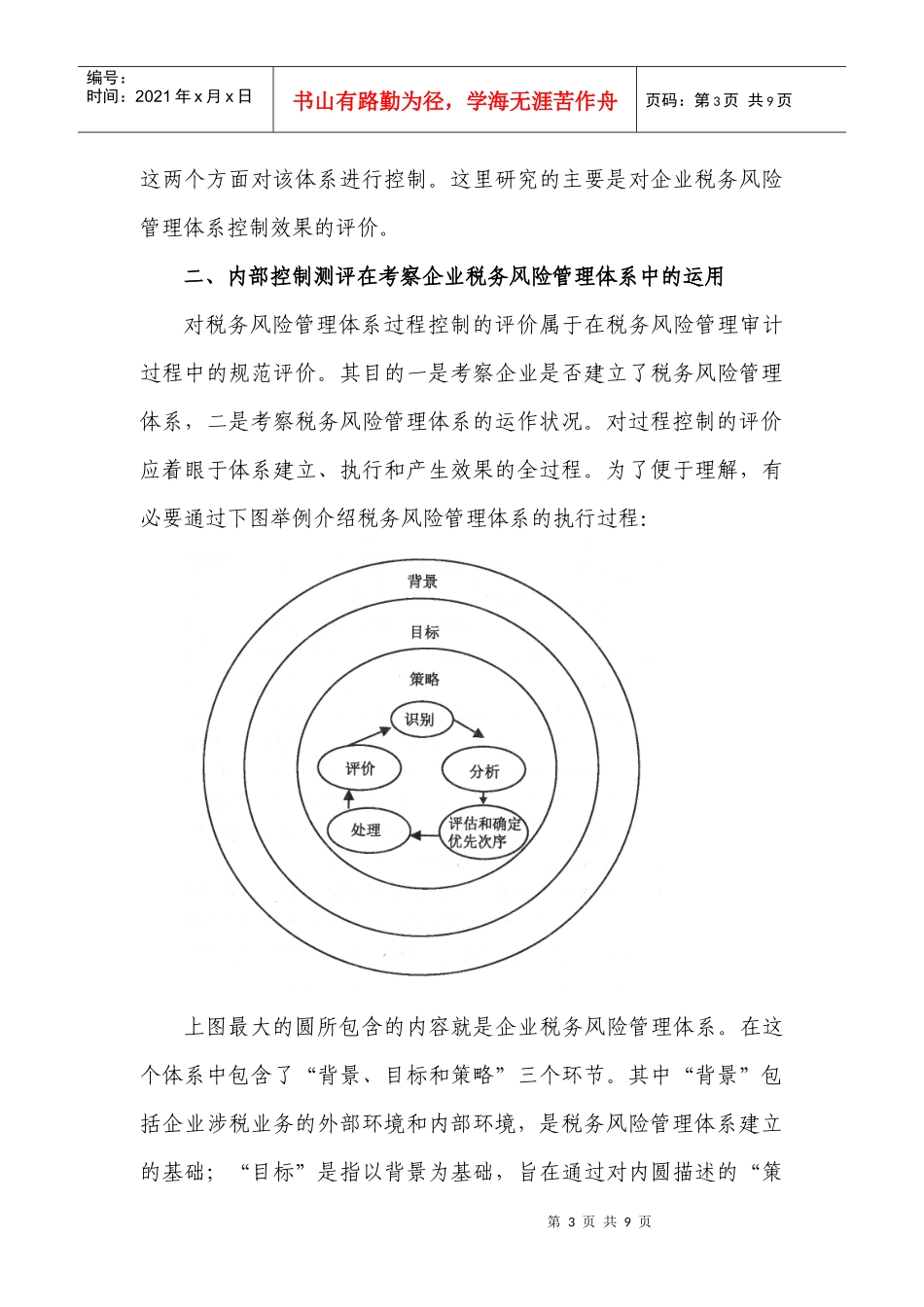

税务风险管理评价分为规范评价和实证评价

规范评价是指对企业是否建立税务风险管理体系,以及税务风险管理体系运作状况的评价;实证评价是指对企业生产经营、财务管理和纳税申报过程中实际表现的税收风险的评价

在税收管理实践中,因为固有风险的存在,有可能发生企业税务风险管理体系比较健全且被有效执行,但客观上仍然存在税收风险的情况

税务机关在实施税务审计过程中应分别从规范评价和实证评价两个方向综合分析企业的税务风险管理水平

〔需要特别指出的是,仅就税务风险管理审计而言,目前我国税务机关尚