策略小组要点:欧债危机从财政危机而起,蔓延至银行体系,由于银行是主权债务的主要持有者,资产价值被减记和计提,造成了银行体系的不稳定,导致其股价下跌、风险溢价、融资成本上升,补充资本金又会导致银行体系的流动性及信贷收缩

2010年5月,欧债危机爆发后,欧盟、欧洲央行和IMF为危机国提供了一系列临时性救助措施,并将在2013年中期建立欧洲金融稳定机制(ESM)作为常设救援基金

面对债务危机和银行间风险的上升,欧盟和欧央行短期的首要任务是稳定市场、坚定信心,其化解危机的工具篮子中包括扩大EFSE规模、发行欧元区统一债券、继续对危机国提供援助、降息及量化宽松等

欧央行和英格兰银行也已分别提出其量化宽松政策措施

PIIGS五国情况不尽相同

目前看来,由于面临较差的经济增长预期及较高的债务率,希腊问题最为严重,葡萄牙和爱尔兰的情况也不乐观

从未来两年债务到期分布来看,西班牙、葡萄牙债务到期额更高

希腊的财政可持续性较差,依靠经济增长解决其财务问题可能性微乎其微

欧央行对其救援的目的在于争取时间,减弱其违约风险对欧洲银行体系的影响,欧央行最近提出的银行重整计划也是同样考虑,但由于欧央行与其银行体系间的议决机制较为繁琐,且欧元区各国情况差异较大,这一整固过程需要一段时间

这种有序违约的情形也是欧债问题中期发展的基准情景

欧债问题不会是欧元区内部的问题,其对世界经济的影响已经显现,主要表现在对拉低全球经济增长和全球流动性再次放松两方面,对我国的主要负面影响在出口和外汇管理方面

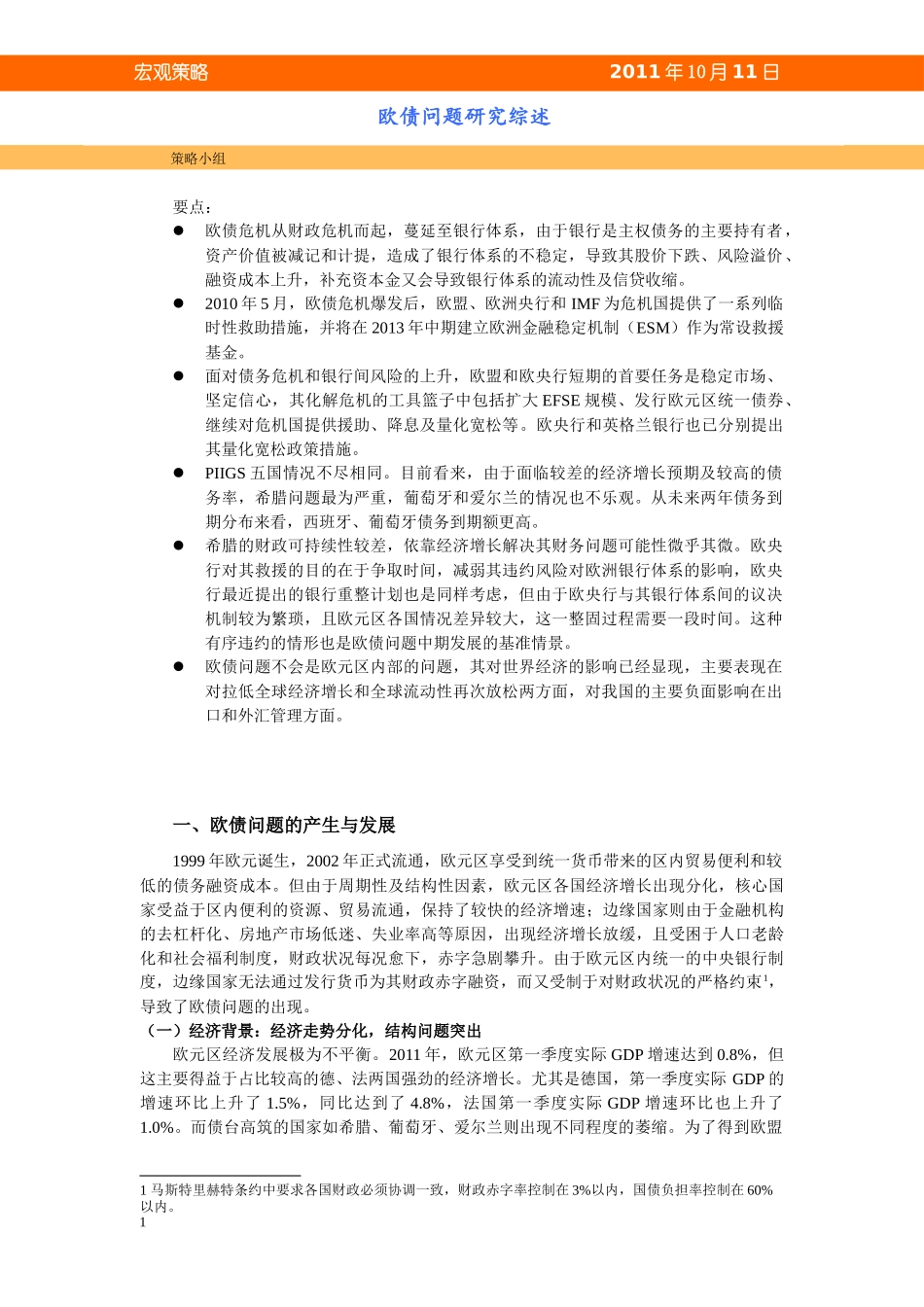

一、欧债问题的产生与发展1999年欧元诞生,2002年正式流通,欧元区享受到统一货币带来的区内贸易便利和较低的债务融资成本

但由于周期性及结构性因素,欧元区各国经济增长出现分化,核心国家受益于区内便利的资源、贸易流通,保持了较快的经济增速;边缘国家则由于金融机构的去杠杆化、房地产市场低迷、失业率高等原因,出