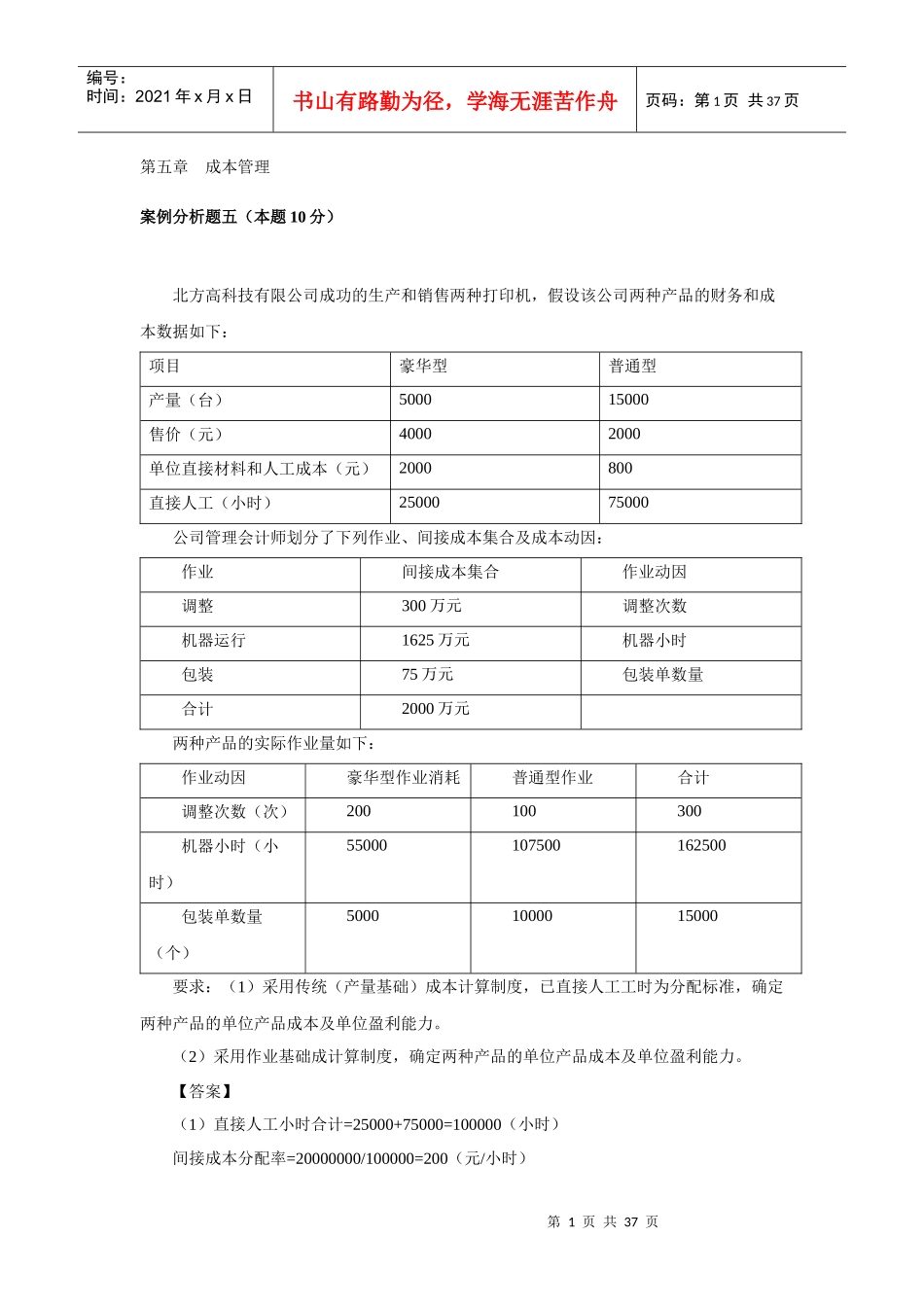

第1页共37页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共37页第五章成本管理案例分析题五(本题10分)北方高科技有限公司成功的生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下:项目豪华型普通型产量(台)500015000售价(元)40002000单位直接材料和人工成本(元)2000800直接人工(小时)2500075000公司管理会计师划分了下列作业、间接成本集合及成本动因:作业间接成本集合作业动因调整300万元调整次数机器运行1625万元机器小时包装75万元包装单数量合计2000万元两种产品的实际作业量如下:作业动因豪华型作业消耗普通型作业合计调整次数(次)200100300机器小时(小时)55000107500162500包装单数量(个)50001000015000要求:(1)采用传统(产量基础)成本计算制度,已直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力

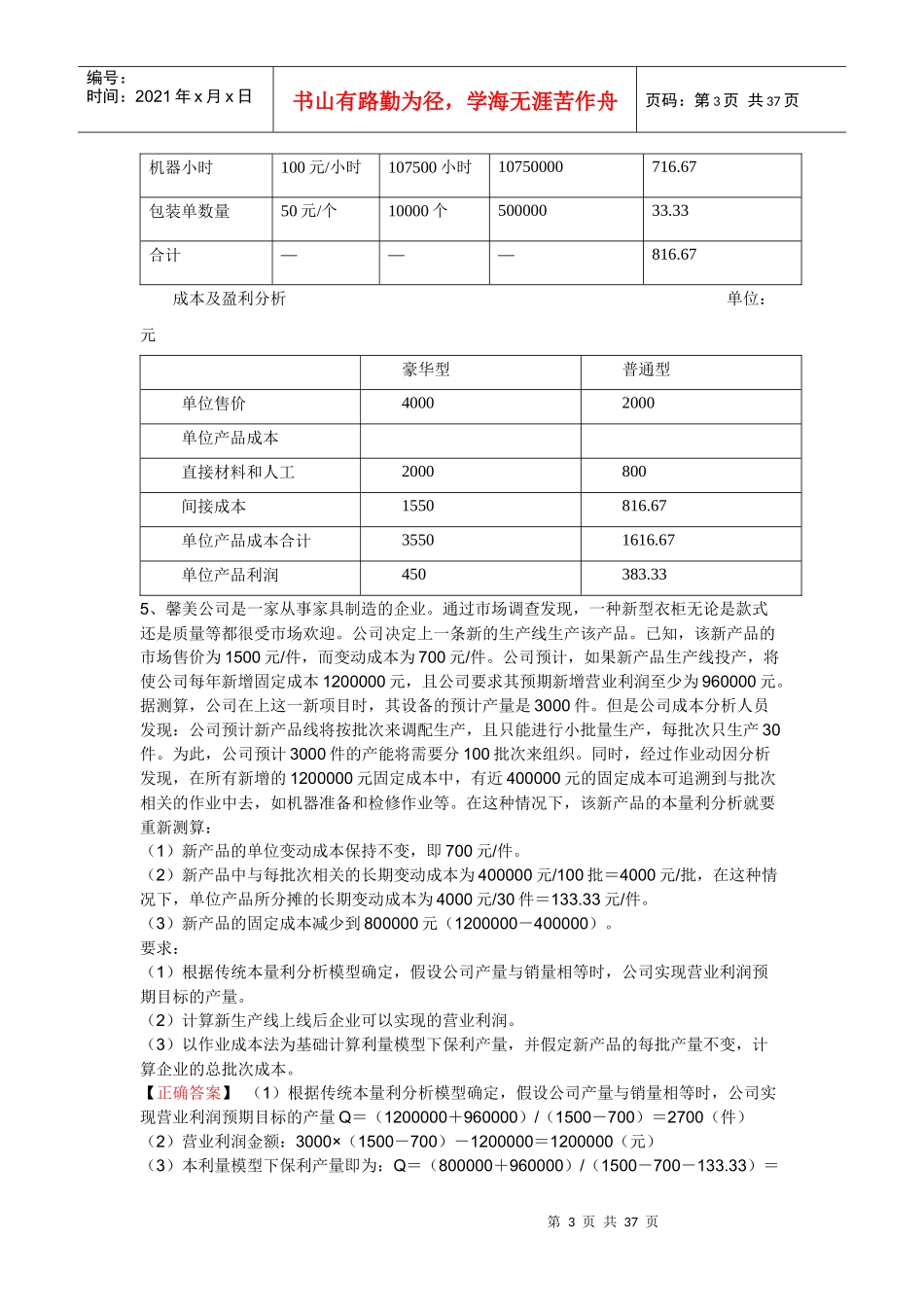

(2)采用作业基础成计算制度,确定两种产品的单位产品成本及单位盈利能力

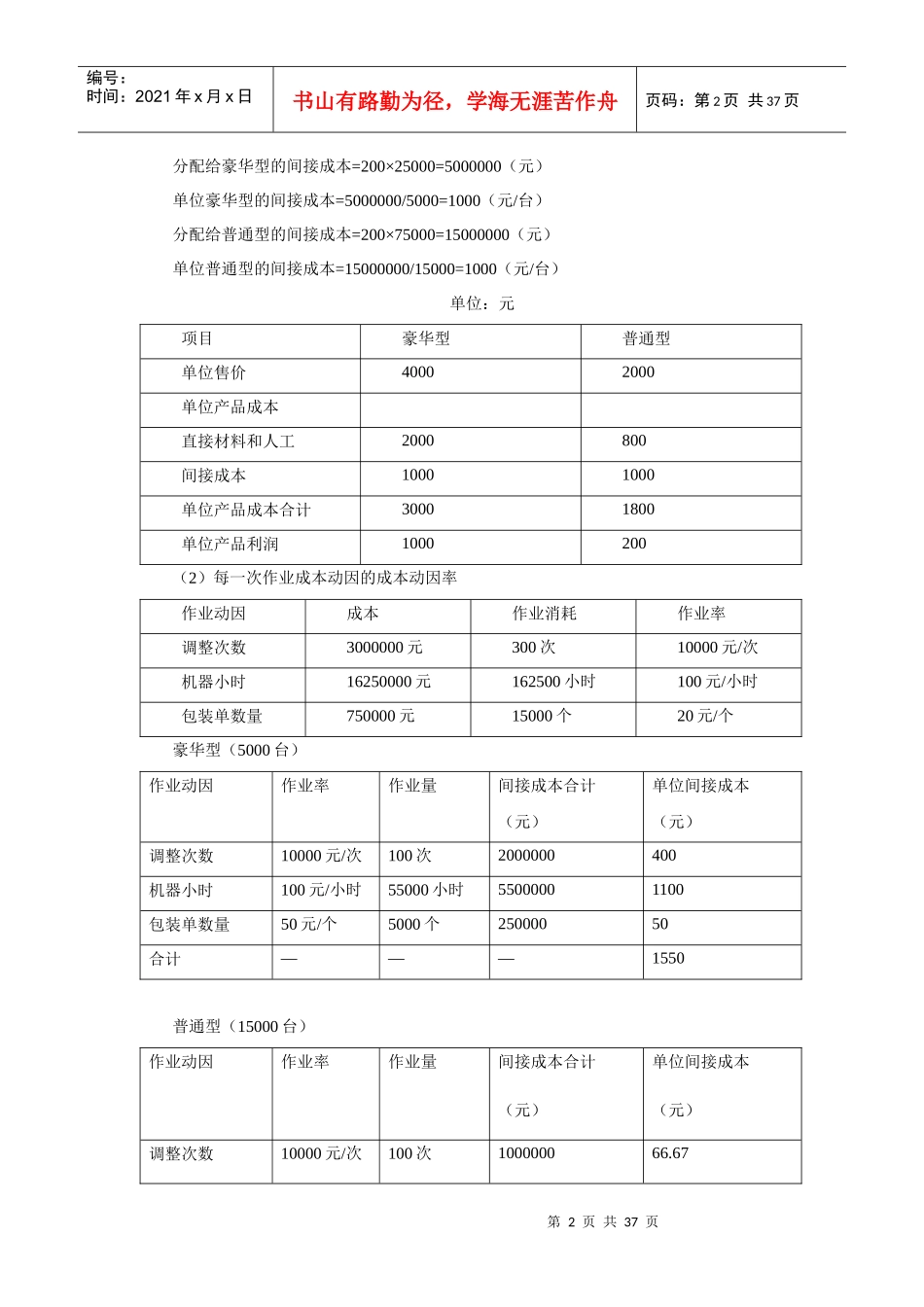

【答案】(1)直接人工小时合计=25000+75000=100000(小时)间接成本分配率=20000000/100000=200(元/小时)第2页共37页第1页共37页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共37页分配给豪华型的间接成本=200×25000=5000000(元)单位豪华型的间接成本=5000000/5000=1000(元/台)分配给普通型的间接成本=200×75000=15000000(元)单位普通型的间接成本=15000000/15000=1000(元/台)单位:元项目豪华型普通型单位售价40002000单位产品成本直接材料和人工2000800间接成本10001000单位产品成本合计30001800单位产品利润1000200(2)