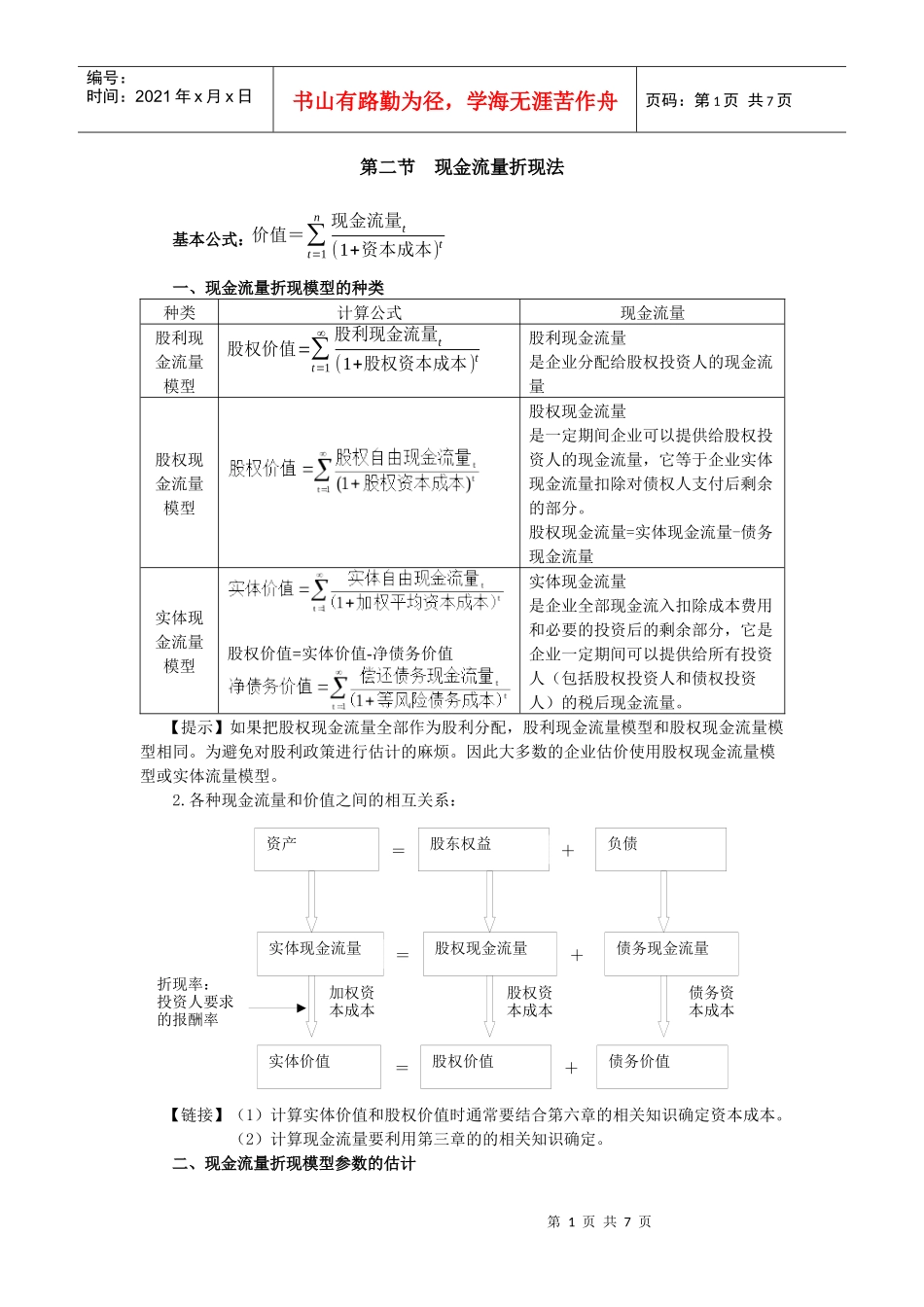

第1页共7页资产股东权益负债=+实体现金流量股权现金流量债务现金流量=+实体价值股权价值债务价值=+折现率:投资人要求的报酬率加权资本成本股权资本成本债务资本成本编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第二节现金流量折现法基本公式:一、现金流量折现模型的种类种类计算公式现金流量股利现金流量模型股权价值=∑t=1∞股利现金流量t(1+股权资本成本)t股利现金流量是企业分配给股权投资人的现金流量股权现金流量模型股权现金流量是一定期间企业可以提供给股权投资人的现金流量,它等于企业实体现金流量扣除对债权人支付后剩余的部分

股权现金流量=实体现金流量-债务现金流量实体现金流量模型股权价值=实体价值-净债务价值实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量

【提示】如果把股权现金流量全部作为股利分配,股利现金流量模型和股权现金流量模型相同

为避免对股利政策进行估计的麻烦

因此大多数的企业估价使用股权现金流量模型或实体流量模型

各种现金流量和价值之间的相互关系:【链接】(1)计算实体价值和股权价值时通常要结合第六章的相关知识确定资本成本

(2)计算现金流量要利用第三章的的相关知识确定

二、现金流量折现模型参数的估计价值=∑t=1n现金流量t(1+资本成本)t第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页(一)折现率:第六章已经解决股权现金流量:K股实体现金流量:K加权(二)无限期寿命的处理P180两阶段处理第一阶段一个有限的、明确的预测时期,称为“详细预测期”,或称“预测期”

第二阶段预测期以后的无限时期,称为“后续期”,在此期间假设企业进入稳定状态

判断企业进入稳定状态的主要标志是:P18