杭州电子科技大学实践环节管理成本会计课程设计学院财经学院专业财务管理班级小组成员指导教师管理成本会计课程设计目录1

纺织厂成本核算案例……………………………………………………12

BBC公司完全成本计算法与变动成本计算法案例……………………33

某特钢企业的工序加工费分配案例……………………………………54

关于马钢三铁厂是否停产的决策案例………………………………65

某特钢企业将制造费用当成变动成本导致错误决策的后果案例……86

凯茜·怀斯案例分析…………………………………………………107

格力空调的专业化经营决策案例……………………………………128

四川长虹“以成本为中心”的竞争战略案例…………………………159

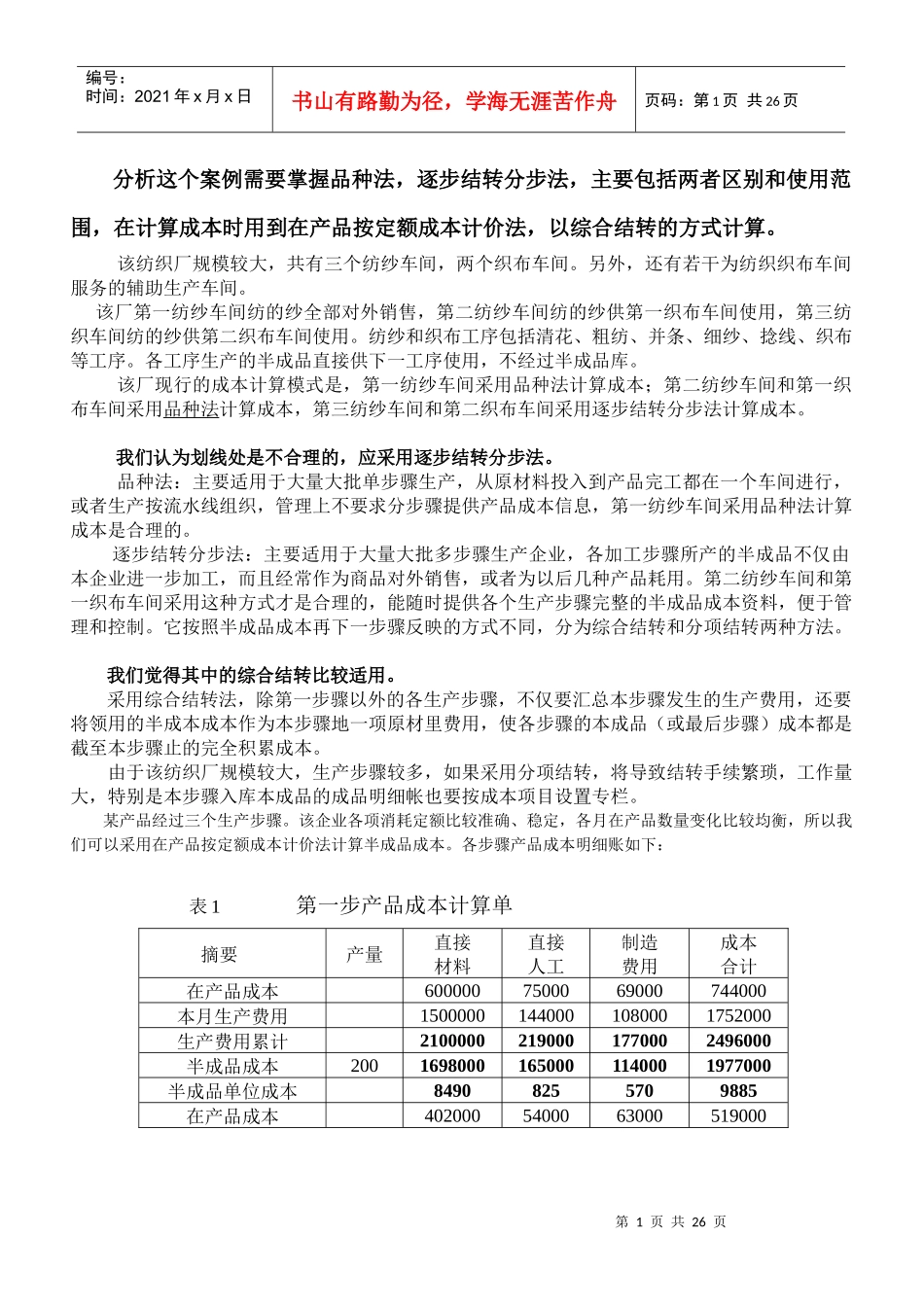

邯钢的成本管理案例…………………………………………………17附:上机报告…………………………………………………………………………19一.纺织厂成本核算案例第1页共26页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共26页分析这个案例需要掌握品种法,逐步结转分步法,主要包括两者区别和使用范围,在计算成本时用到在产品按定额成本计价法,以综合结转的方式计算

该纺织厂规模较大,共有三个纺纱车间,两个织布车间

另外,还有若干为纺织织布车间服务的辅助生产车间

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺织车间纺的纱供第二织布车间使用

纺纱和织布工序包括清花、粗纺、并条、细纱、捻线、织布等工序

各工序生产的半成品直接供下一工序使用,不经过半成品库

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本

我们认为划线处是不合理的,应采用逐步结转分步法

品种法:主要适用于大量大批单步骤生产,从原材料投入到产品完