中国连锁零售企业经营状况分析报告(08-09)资料来自行业发展总体情况一年半以来,连锁零售业的发展经历了巨大的变化

2008年初,连锁经营受CPI高涨、消费旺盛等因素影响,销售和利润均有大幅增长

但进入第四季度,增速明显放缓,直至持平甚至负增长

金融危机对连锁行业带来前所未有的挑战,也带来了难得的快速发展十几年后的调整契机

一.基本数据1.2008年全年的情况《中国连锁零售企业经营状况分析报告(2008-2009)》根据典型企业和典型店铺的数据撰写

考虑到店铺的可比性较强,对店铺的统计分析占有较大的篇幅

参与统计的各店都是各企业中经营较好的,代表了行业的领先水平

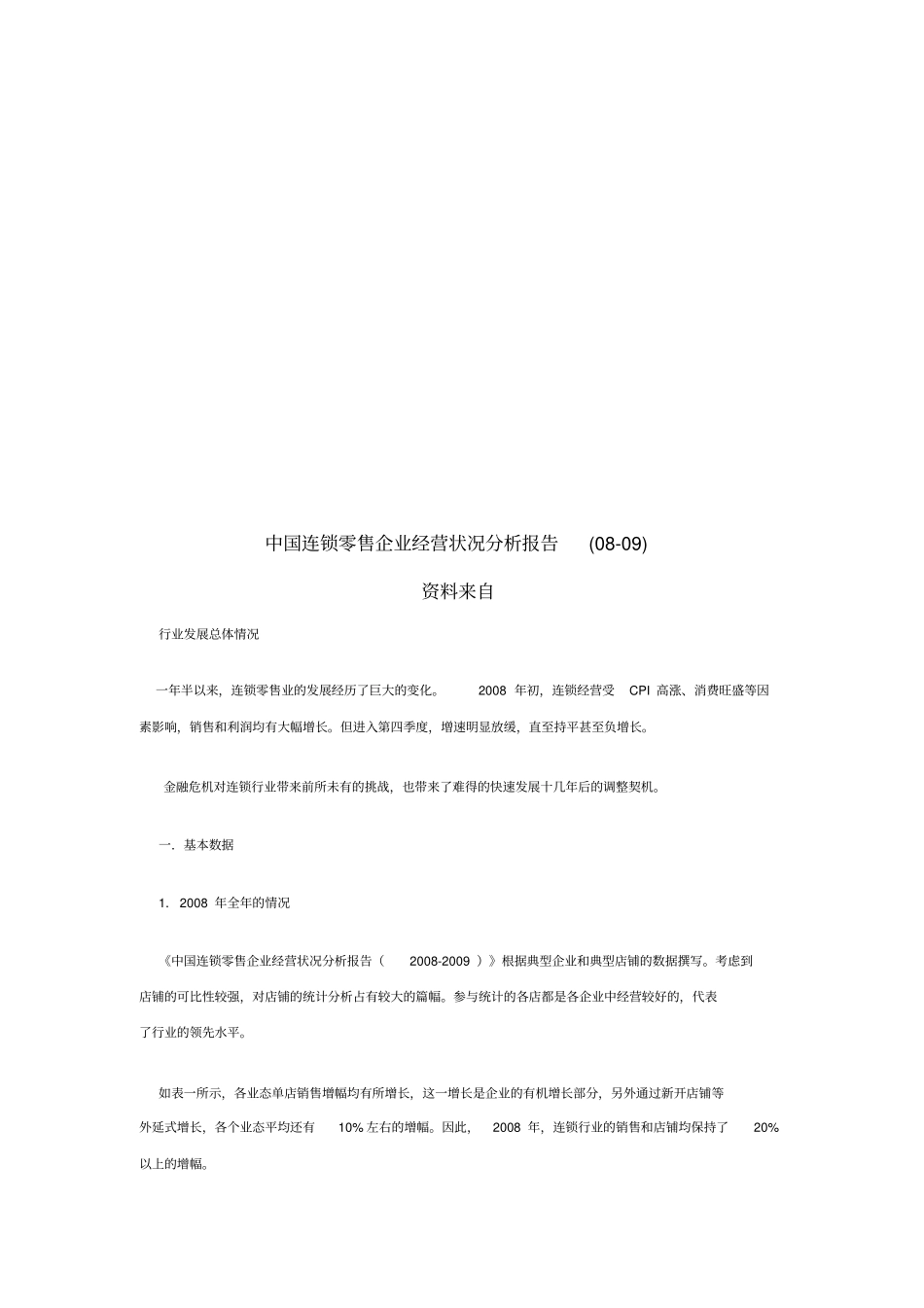

如表一所示,各业态单店销售增幅均有所增长,这一增长是企业的有机增长部分,另外通过新开店铺等外延式增长,各个业态平均还有10%左右的增幅

因此,2008年,连锁行业的销售和店铺均保持了20%以上的增幅

表一:2008年主要业态典型店铺规模情况但2008年以来,各个季度的增幅极不平均

增幅变化的基本轨迹是:2008年1季度同比增长20-30%,2季度维持在20%左右,3季度普遍滑落至10%,到4季度增幅一般维持在0-5%

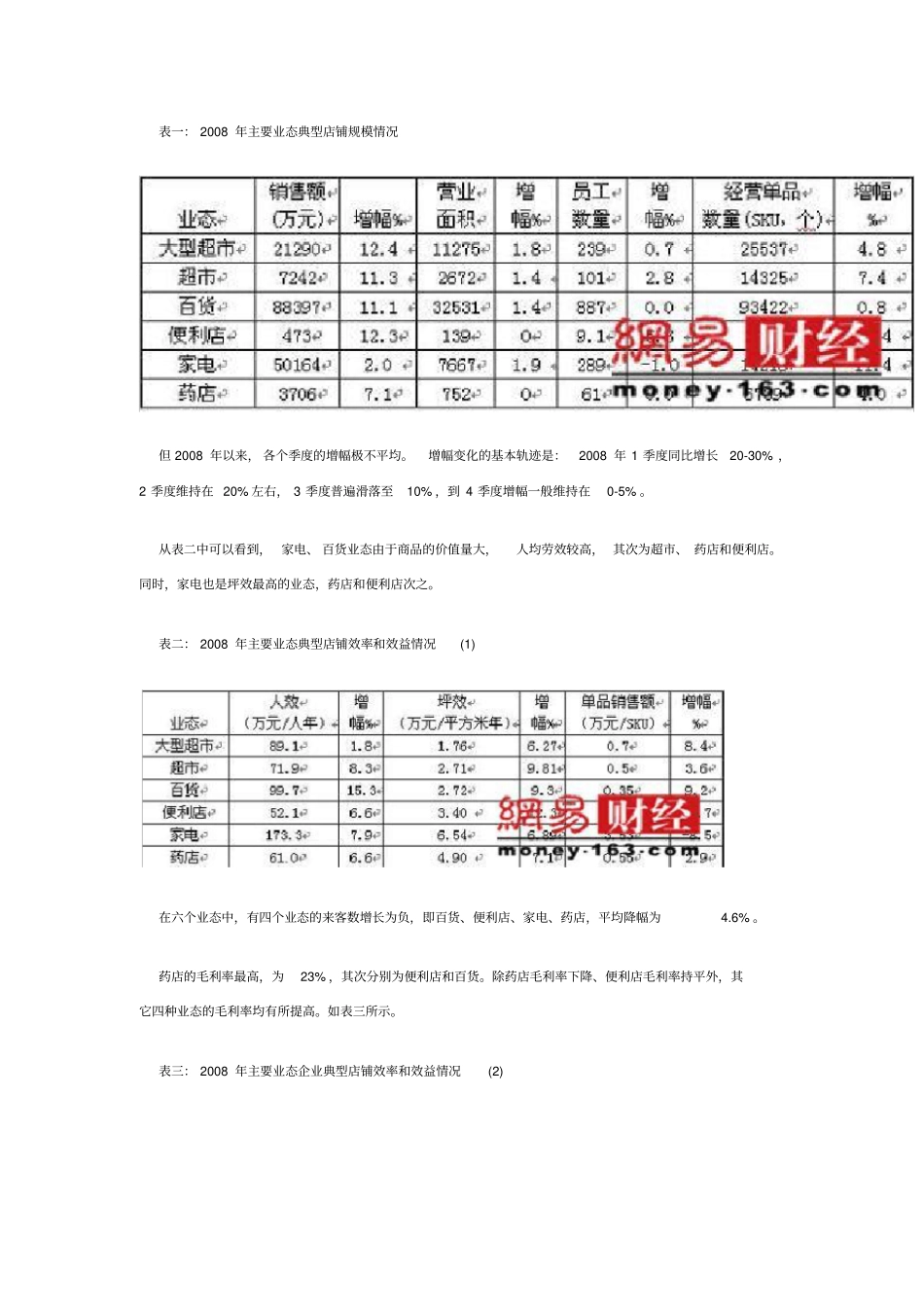

从表二中可以看到,家电、百货业态由于商品的价值量大,人均劳效较高,其次为超市、药店和便利店

同时,家电也是坪效最高的业态,药店和便利店次之

表二:2008年主要业态典型店铺效率和效益情况(1)在六个业态中,有四个业态的来客数增长为负,即百货、便利店、家电、药店,平均降幅为4

药店的毛利率最高,为23%,其次分别为便利店和百货

除药店毛利率下降、便利店毛利率持平外,其它四种业态的毛利率均有所提高

表三:2008年主要业态企业典型店铺效率和效益情况(2)2.2009年一季度的情况一季度是连锁零售业发展十多年中,最为困难的时期

从超市业态看,销售整体同比增长7%左右,利润增长5%左右