首创集团财务分析管理流程(讨论稿)一、财务分析管理概要(一)财务分析管理目标通过定期、不定期地进行例行性的、专题的财务分析,了解、评价集团整体及六大板块的财务状况与经营业绩,预测未来发展趋势,逐步使集团财务分析工作科学化、规划化和制度化,为集团经营管理的各项决策提供有效用的财务信息支持

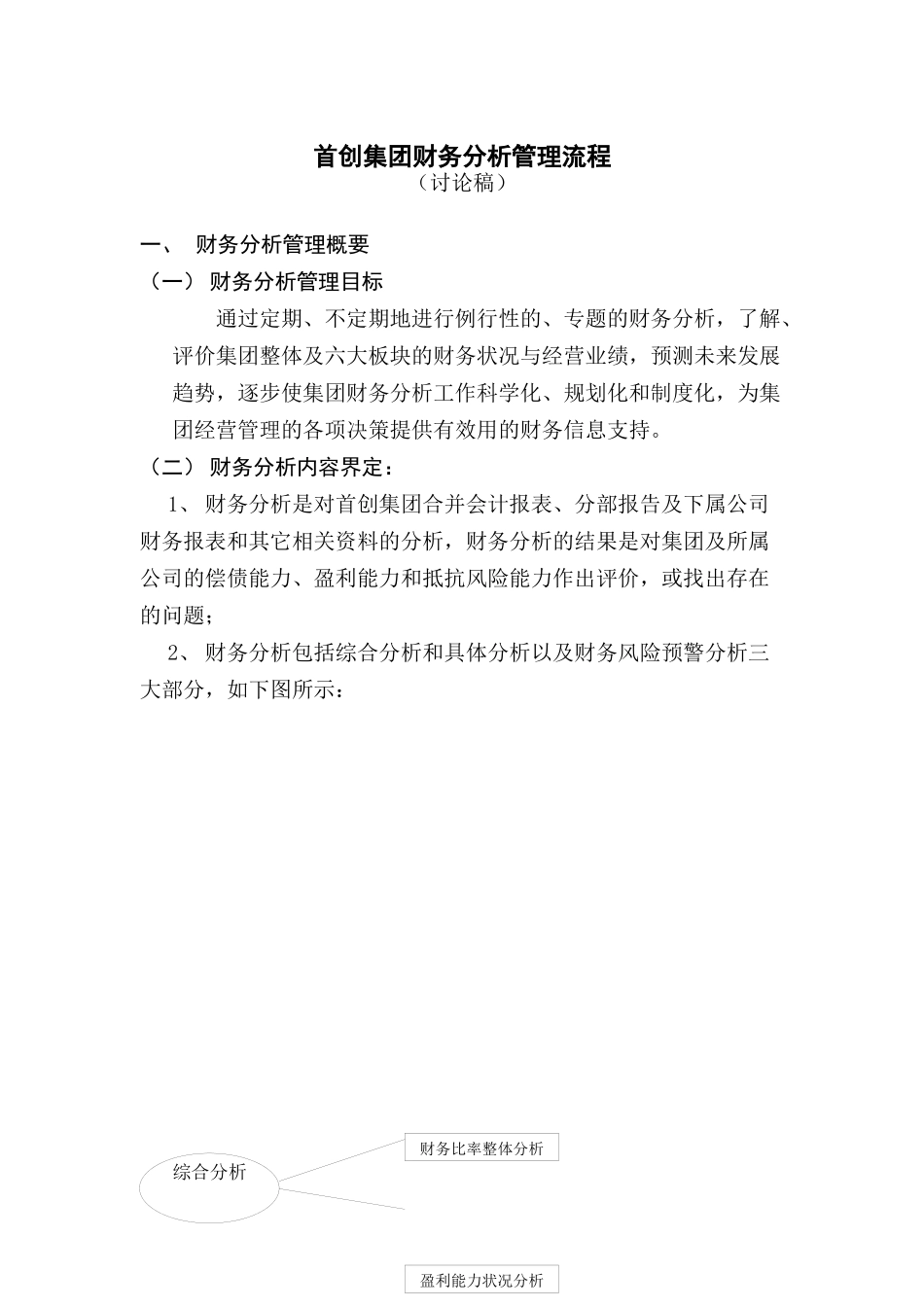

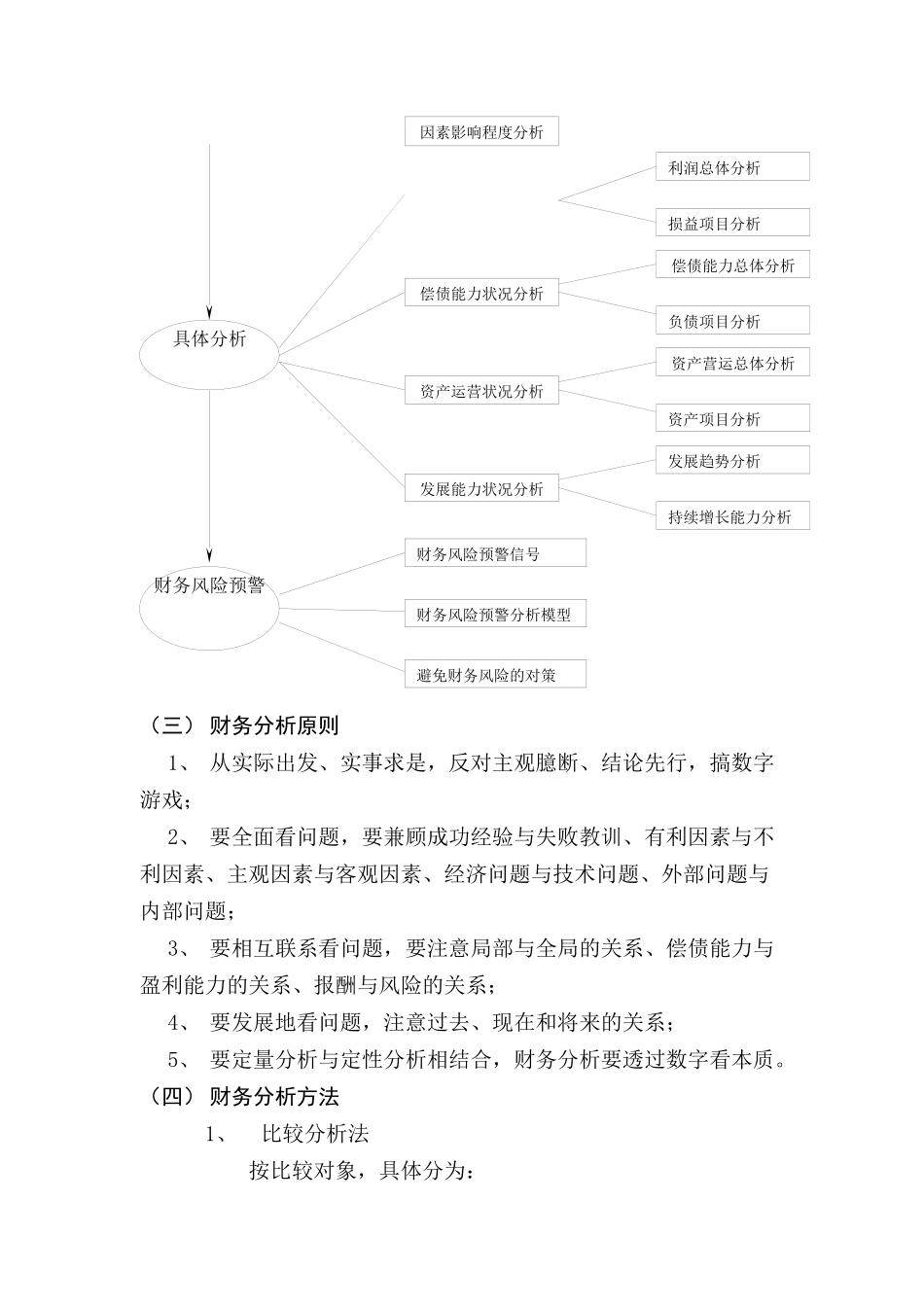

(二)财务分析内容界定:1、财务分析是对首创集团合并会计报表、分部报告及下属公司财务报表和其它相关资料的分析,财务分析的结果是对集团及所属公司的偿债能力、盈利能力和抵抗风险能力作出评价,或找出存在的问题;2、财务分析包括综合分析和具体分析以及财务风险预警分析三大部分,如下图所示:综合分析财务比率整体分析盈利能力状况分析(三)财务分析原则1、从实际出发、实事求是,反对主观臆断、结论先行,搞数字游戏;2、要全面看问题,要兼顾成功经验与失败教训、有利因素与不利因素、主观因素与客观因素、经济问题与技术问题、外部问题与内部问题;3、要相互联系看问题,要注意局部与全局的关系、偿债能力与盈利能力的关系、报酬与风险的关系;4、要发展地看问题,注意过去、现在和将来的关系;5、要定量分析与定性分析相结合,财务分析要透过数字看本质

(四)财务分析方法1、比较分析法按比较对象,具体分为:具体分析因素影响程度分析偿债能力状况分析资产运营状况分析发展能力状况分析利润总体分析损益项目分析偿债能力总体分析负债项目分析资产营运总体分析资产项目分析发展趋势分析持续增长能力分析财务风险预警财务风险预警信号财务风险预警分析模型避免财务风险的对策趋势分析横向比较分析差异分析按比较内容,可具体分为:比较会计要素总量比较结构百分比比较财务比率2、因素分析法具体包括:差额分析法指标分析法连环替代法定基替代法注意,实际分析中,各种方法是综合使用的

(五)分析部门:1、集团整体的财务分析工作由集团计划财务部负责;2、各板块公司和其它下属公司的