第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页计算产品标准成本中的物流成本标准成本的重要性熟悉财务成本核算的管理人员都知道,产品的标准成本是企业管理中的一个重要参数

它不仅影响着产品的定价以及市场营销策略,同时也是企业进行财务报表(如损益表)和计划活动的基础

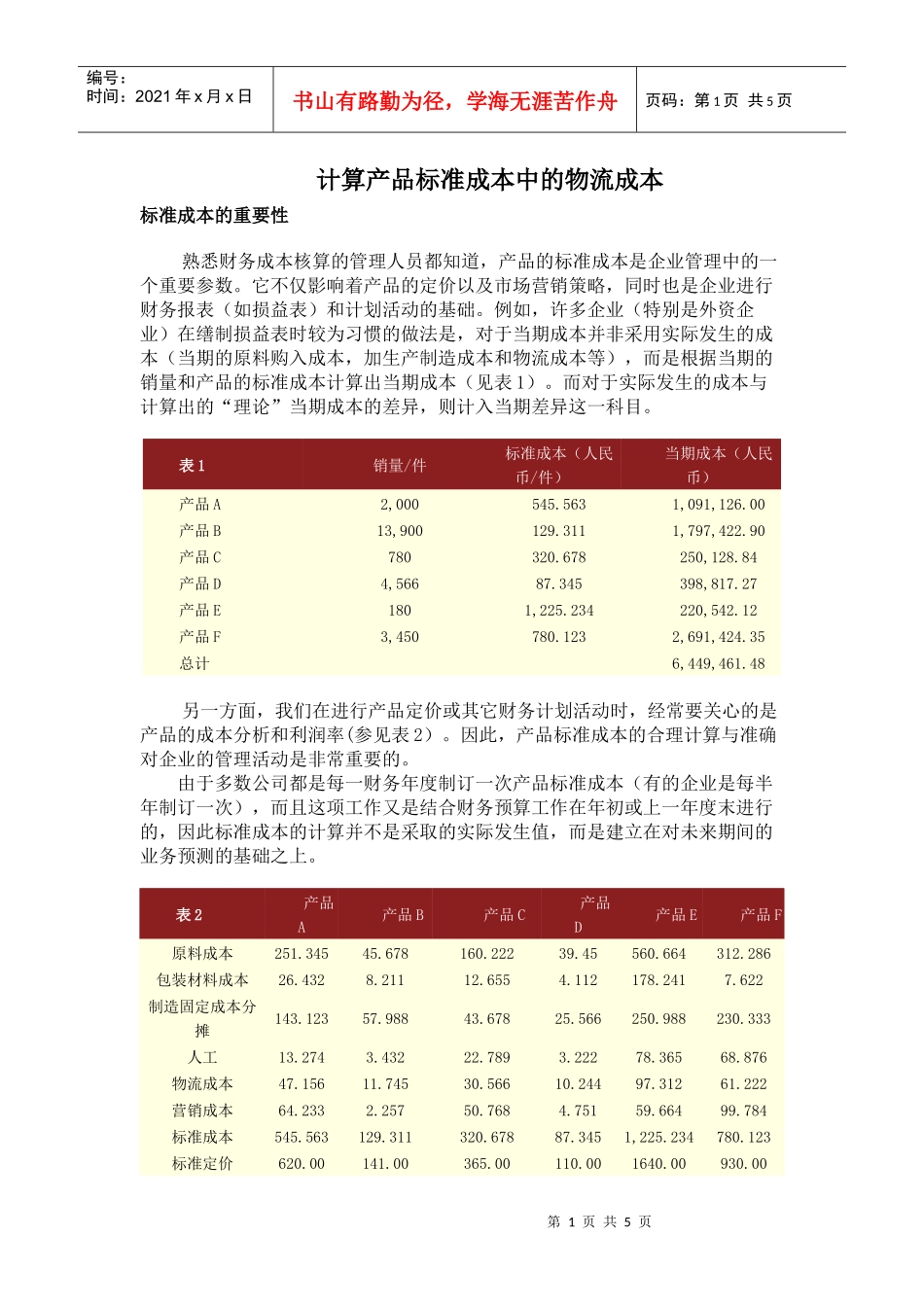

例如,许多企业(特别是外资企业)在缮制损益表时较为习惯的做法是,对于当期成本并非采用实际发生的成本(当期的原料购入成本,加生产制造成本和物流成本等),而是根据当期的销量和产品的标准成本计算出当期成本(见表1)

而对于实际发生的成本与计算出的“理论”当期成本的差异,则计入当期差异这一科目

表1销量/件标准成本(人民币/件)当期成本(人民币)产品A2,000545

5631,091,126

00产品B13,900129

3111,797,422

90产品C780320

678250,128

84产品D4,56687

345398,817

27产品E1801,225

234220,542

12产品F3,450780

1232,691,424

35总计6,449,461

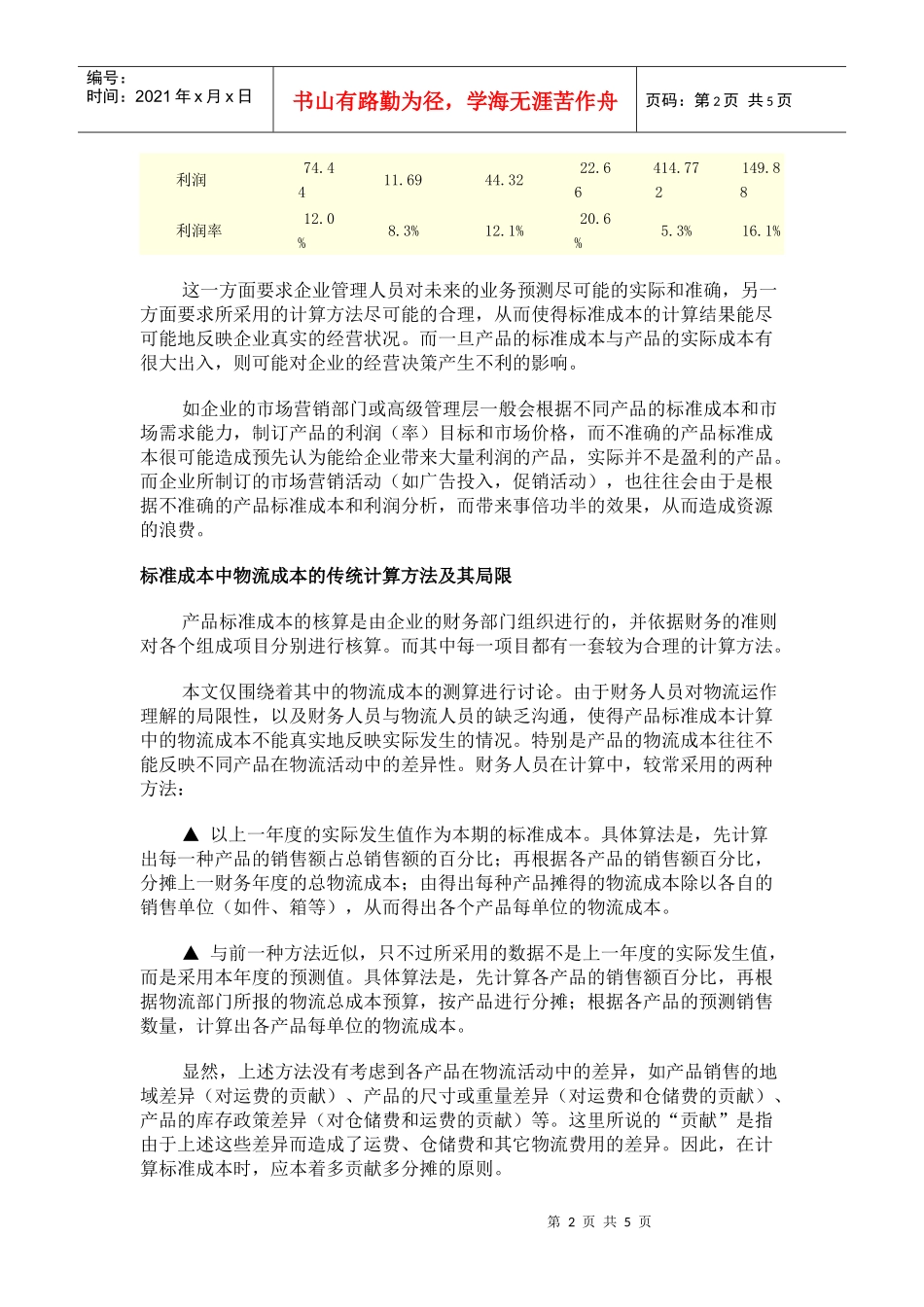

48另一方面,我们在进行产品定价或其它财务计划活动时,经常要关心的是产品的成本分析和利润率(参见表2)

因此,产品标准成本的合理计算与准确对企业的管理活动是非常重要的

由于多数公司都是每一财务年度制订一次产品标准成本(有的企业是每半年制订一次),而且这项工作又是结合财务预算工作在年初或上一年度末进行的,因此标准成本的计算并不是采取的实际发生值,而是建立在对未来期间的业务预测的基础之上

表2产品A产品B产品C产品D产品E产品F原料成本251

678160

664312

286包装材料成本26

112178

622制造固定成本分摊143