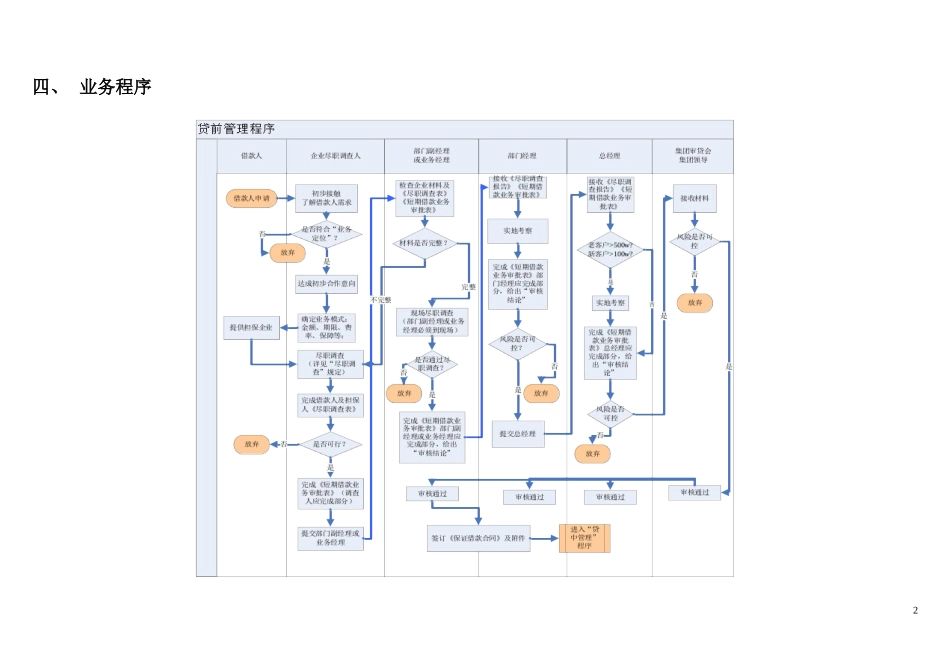

贷前管理程序及制度一、目的规避风险,促进企业稳健发展

二、范围企业短期债权融资服务

三、业务定位1、贷款数额和期限1)单笔或单户≤1000w;单笔或单户≥30w;2)放款数额既不超过用款企业月度经营活动平均现金流量的70%,同时也不超过担保企业月度经营活动平均现金流量的70%;3)贷款期限≤2个月;最长不超过3个月;4)同一行业企业贷款不超过本公司全部资金的1/3,绝对额不超过2000w,以分散行业风险;2、贷款对象的选择1)仅限于企业,不做个人业务;2)生产经营正常的制造业;实力强的贸易业;3)前笔借款本息未结清者,禁止向其再放借款;4)一般情况下,保证企业不少于2家;对于特别优质的用款企业,一家企业担保亦可;担保企业至少一家是生产型企业;5)其它确实有实力的企业;1四、业务程序2第3页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共41页五、尽职调查1、总要求1)尽职调查人必须见到相应资料的原件,对应复印件才能作为判断的依据;未见原件的复印件只能作为参考;2)认真核对原件和复印件是否一致,如若不一致,尽职调查人员需用原件现场复印取得复印件;3)仅仅也只仅仅见到原件,且由原件制作的复印件才能打上星号,以示与其它参考性复印件的区别;4)如实填写尽职调查表的各内容;填写一定是真实的,宁可留出空白栏,绝不能填写无确切根据的信息,以免误导公司决策;5)填表人员务必确保信息的真实性

对由于填写失误所造成的决策失误,填表人对此过错负责,承担相应的经济和法律责任;2、应对具备的基础资料(复印件必须有原件印证,带有☆标志的为必须具备的资料)1)企业营业执照复印件☆2)税务登记证复印件☆3)组织机构代码证复印件☆4)法人、股东身份证复印件☆5)开户许可证复印件☆6)工厂土地证明、房产证明复印件☆7)近三个月完税单复印件☆8)企业贷款卡及密码复印件和人行征信