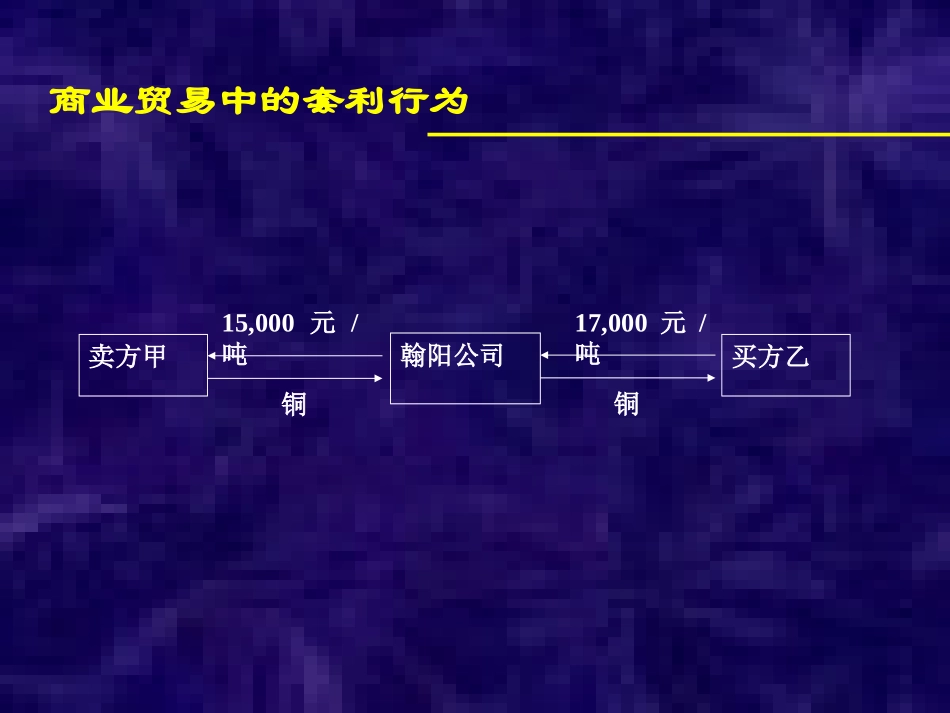

第三讲无套利定价原理什么是套利什么是无套利定价原理无套利定价原理的基本理论第一部分什么是套利什么是无套利定价原理无套利定价原理的基本理论商业贸易中的套利行为15,000元/吨翰阳公司卖方甲买方乙17,000元/吨铜铜•在商品贸易中套利时需考虑的成本:(1)信息成本:(2)空间成本(3)时间成本金融市场中的套利行为•专业化交易市场的存在–信息成本只剩下交易费用–产品标准化•金融产品的无形化--没有空间成本•金融市场存在的卖空机制大大增加了套利机会•金融产品在时间和空间上的多样性也使得套利更为便捷套利的定义•套利–指一个能产生无风险盈利的交易策略

–这种套利是指纯粹的无风险套利

•但在实际市场中,套利一般指的是一个预期能产生无风险盈利的策略,可能会承担一定的低风险

第二部分什么是套利什么是无套利定价原理无套利定价原理的基本理论无套利定价”原理•无套利定价”原理–金融产品在市场的合理价格是这个价格使得市场不存在套利机会那什么是套利机会呢

套利机会的等价条件(1)存在两个不同的资产组合,它们的未来损益(payoff)相同,但它们的成本却不同;–损益:现金流–不确定状态下:每一种状态对应的现金流(2)存在两个相同成本的资产组合,但是第一个组合在所有的可能状态下的损益都不低于第二个组合,而且至少存在一种状态,在此状态下第一个组合的损益要大于第二个组合的支付

(3)一个组合其构建的成本为零,但在所有可能状态下,这个组合的损益都不小于零,而且至少存在一种状态,在此状态下这个组合的损益要大于零

无套利定价原理(1)同损益同价格–如果两种证券具有相同的损益,则这两种证券具有相同的价格

(2)静态组合复制定价:–如果一个资产组合的损益等同于一个证券,那么这个资产组合的价格等于证券的价格

这个资产组合称为证券的“复制组合”(replicatingportfolio)

(3)动态组合复制定价:–如果