第一章CPA教材定义——审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表的信赖程度(特指注册会计师财务报表审计)三、三方关系——注册会计师对由责任方负责的财务报表提出结论,以增强除责任方之外的预期使用者对财务报表的信任程度

注意:责任方和预期使用者可能是同一方,也可能不是同一方

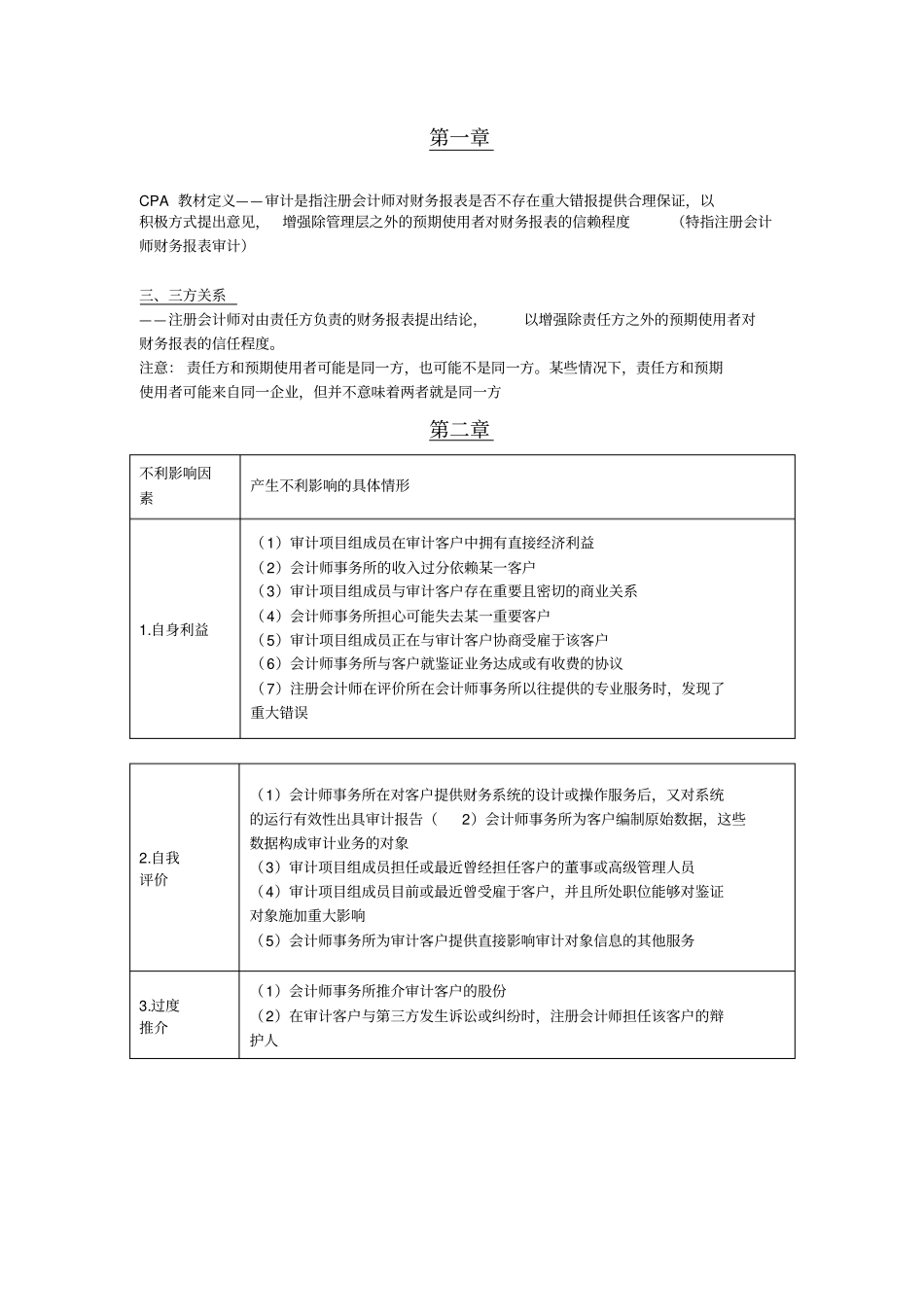

某些情况下,责任方和预期使用者可能来自同一企业,但并不意味着两者就是同一方第二章不利影响因素产生不利影响的具体情形1

自身利益(1)审计项目组成员在审计客户中拥有直接经济利益(2)会计师事务所的收入过分依赖某一客户(3)审计项目组成员与审计客户存在重要且密切的商业关系(4)会计师事务所担心可能失去某一重要客户(5)审计项目组成员正在与审计客户协商受雇于该客户(6)会计师事务所与客户就鉴证业务达成或有收费的协议(7)注册会计师在评价所在会计师事务所以往提供的专业服务时,发现了重大错误2

自我评价(1)会计师事务所在对客户提供财务系统的设计或操作服务后,又对系统的运行有效性出具审计报告(2)会计师事务所为客户编制原始数据,这些数据构成审计业务的对象(3)审计项目组成员担任或最近曾经担任客户的董事或高级管理人员(4)审计项目组成员目前或最近曾受雇于客户,并且所处职位能够对鉴证对象施加重大影响(5)会计师事务所为审计客户提供直接影响审计对象信息的其他服务3

过度推介(1)会计师事务所推介审计客户的股份(2)在审计客户与第三方发生诉讼或纠纷时,注册会计师担任该客户的辩护人4

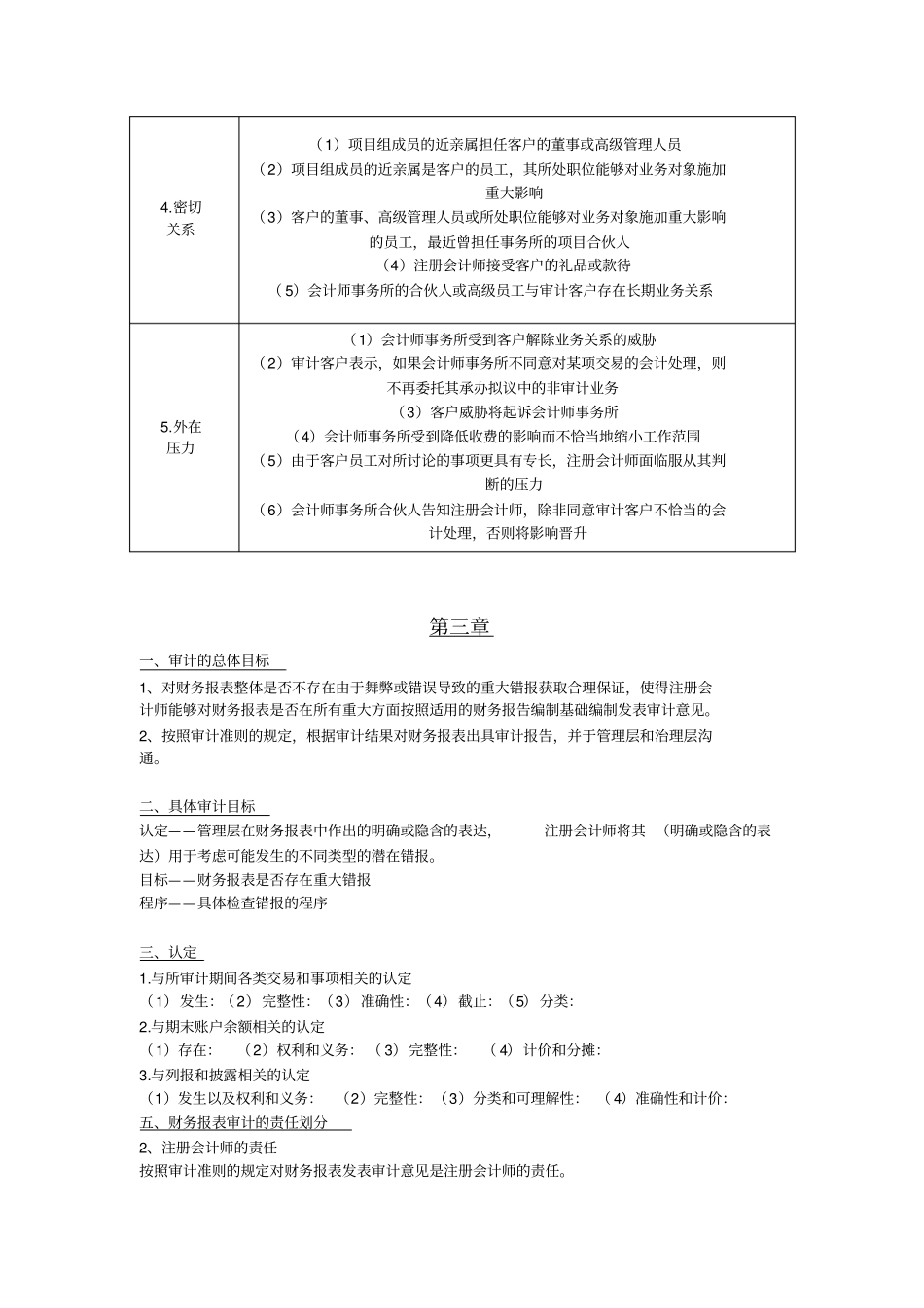

密切关系(1)项目组成员的近亲属担任客户的董事或高级管理人员(2)项目组成员的近亲属是客户的员工,其所处职位能够对业务对象施加重大影响(3)客户的董事、高级管理人员或所处职位能够对业务对象施加重大影响的员工,最近曾担任事务所的项目合伙人(4)注册会计师接受客户的礼品或款