征收核算系列——税收会计统计核算培训教材讲义税收会计统计核算

2第一部分:归集会统原始数据

2第二部分:凭证及账簿处理

6第三部分:会统报表处理

9第四部分:会统输出

13第五部分:年终冲销及结转

14第六部分:账务调整

18第七部分:会统数据备份

19第八部分:会统分析

21第九部分:设定规则

23第十部分:核销损失税款

24税收会计统计核算税收会计统计核算是指以税务机关为会计统计主体,以货币为主要计量单位,对税收资金及其运动进行连续、系统、全面、综合的核算与控制,同时按照税收工作的要求和统一的制度和方法,根据税收经济现象的数量方面反映税收活动及所涉及的经济活动情况,为税收决策及时、准确地提供信息资料,以保证税收政策法规的正确贯彻执行和应征税款及时、足额入库的一种税收专业活动

在大集中模式下税收会计统计核算以县(区)级税务机关为基本核算单位,负责从归集原始数据到会统报表处理等一系列的具体的核算业务

在此基础上,由市级税务机关汇总所辖基本核算单位的数据,层级汇总到省级税务机关

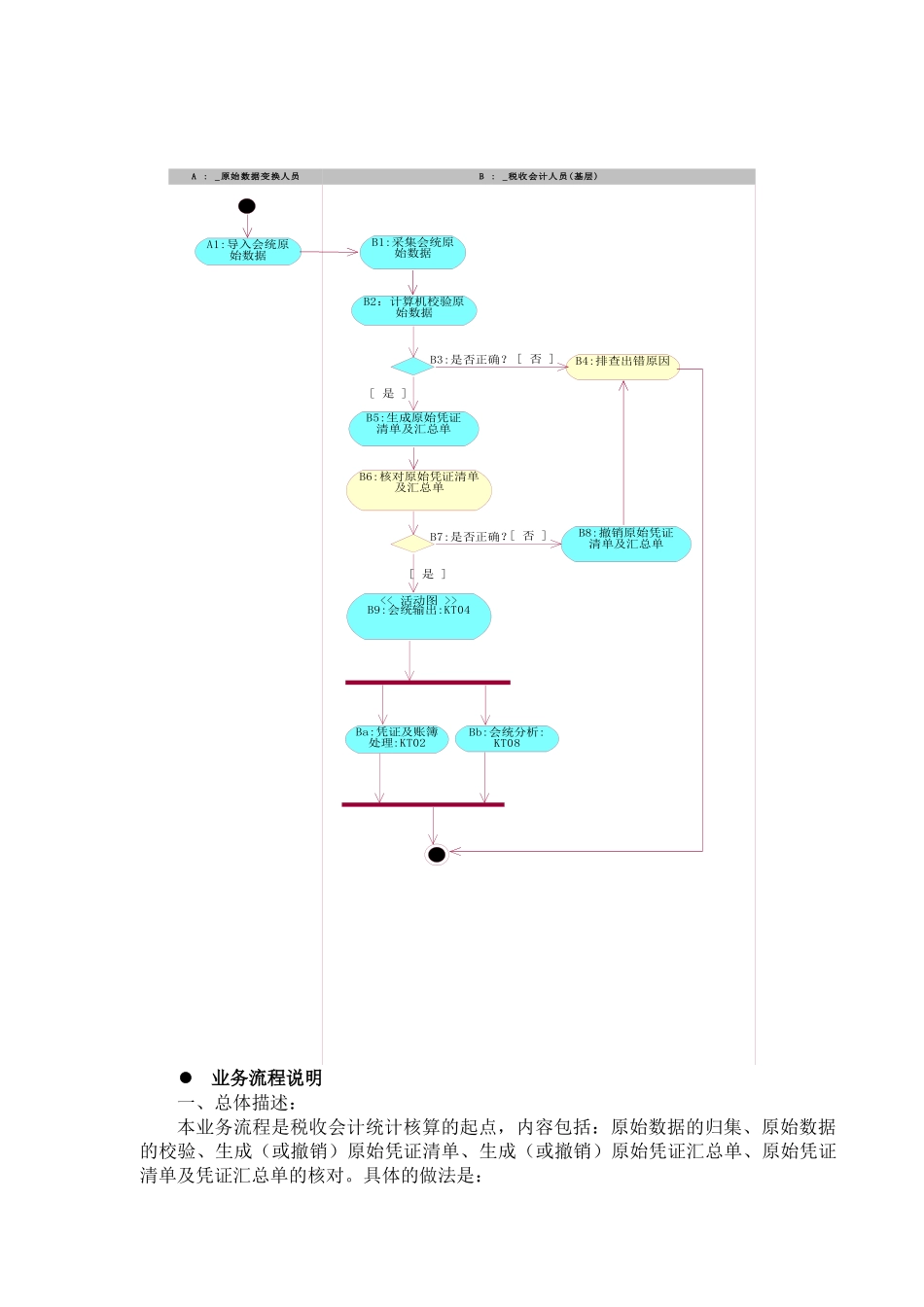

在整个核算过程中,市级税务机关和省级税务机关不负责具