营业税纳税指南营业税是对在中华人民共和国境内提供应税劳务、转让无形资产和销售不动产取得的收入征收的一种税

纳税义务人、扣缴义务人税目、税率计税方法纳税地点、纳税期限免税和减税纳税义务人、扣缴义务人凡在我国境内从事交通运输业、建筑安装业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产或者销售不动产的单位和个人,都是营业税纳税义务人

营业税的扣缴义务人包括:委托金融机构发放贷款,以受托发放贷款的金融机构为扣缴义务人

建筑安装业务实行分包或者转包的,以总承包人为扣缴义务人

建设单位符合扣缴条件的,为建筑安装企业的扣缴义务人

境外单位或者个人在境内发生应税行为而在境内未设有经营机构的,其应纳税款以代理者为扣缴义务人;没有代理者的,以受让者或者购买者为扣缴义务人

单位或者个人进行演出由他人售票的,其应纳税款以售票者为扣缴义务人

演出经纪人为个人的,其办理演出业务的应纳税款以售票者为扣缴义务人

分保险业务,以初保人为扣缴义务人

个人转让除土地使用权外的其他无形资产,其应纳税款以受让者为扣缴义务人

财政部规定的其他扣缴义务人

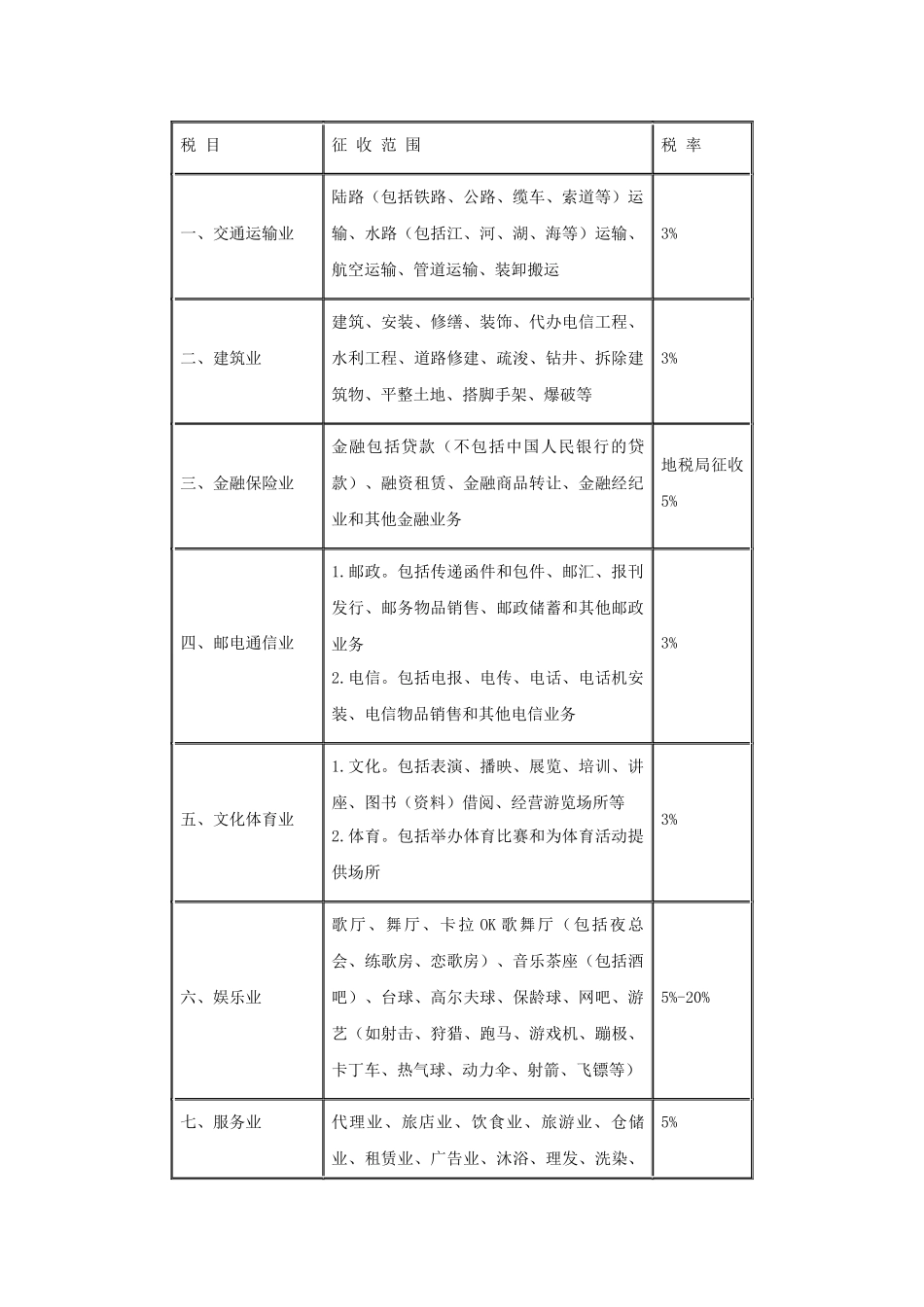

税目、税率营业税税目、税率税目征收范围税率一、交通运输业陆路(包括铁路、公路、缆车、索道等)运输、水路(包括江、河、湖、海等)运输、航空运输、管道运输、装卸搬运3%二、建筑业建筑、安装、修缮、装饰、代办电信工程、水利工程、道路修建、疏浚、钻井、拆除建筑物、平整土地、搭脚手架、爆破等3%三、金融保险业金融包括贷款(不包括中国人民银行的贷款)、融资租赁、金融商品转让、金融经纪业和其他金融业务地税局征收5%四、邮电通信业1

包括传递函件和包件、邮汇、报刊发行、邮务物品销售、邮政储蓄和其他邮政业务2

包括电报、电传、电话、电话机安装、电信物品销售和其他电信业务3%五、文化体育业1

包括表演、播映、展览、培训、讲座、图书(资料)借阅、经营游