第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页举例:20×2年12月31日,科华出租汽车公司对购入的时间相同、型号相同、性能相似的出租车进行检查时发现其已发生减值

该类出租车的公允价值为1200000元;尚可使用5年,预计其在未来4年内产生的现金流量分别为:400000元、360000元、320000元、250000元;第5年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为200000元;在考虑相关风险的基础上,公司决定采用5%的折现率

假设20×2年12月31日该出租车的账面价值为1500000元,以前年度没有计提固定资产减值准备

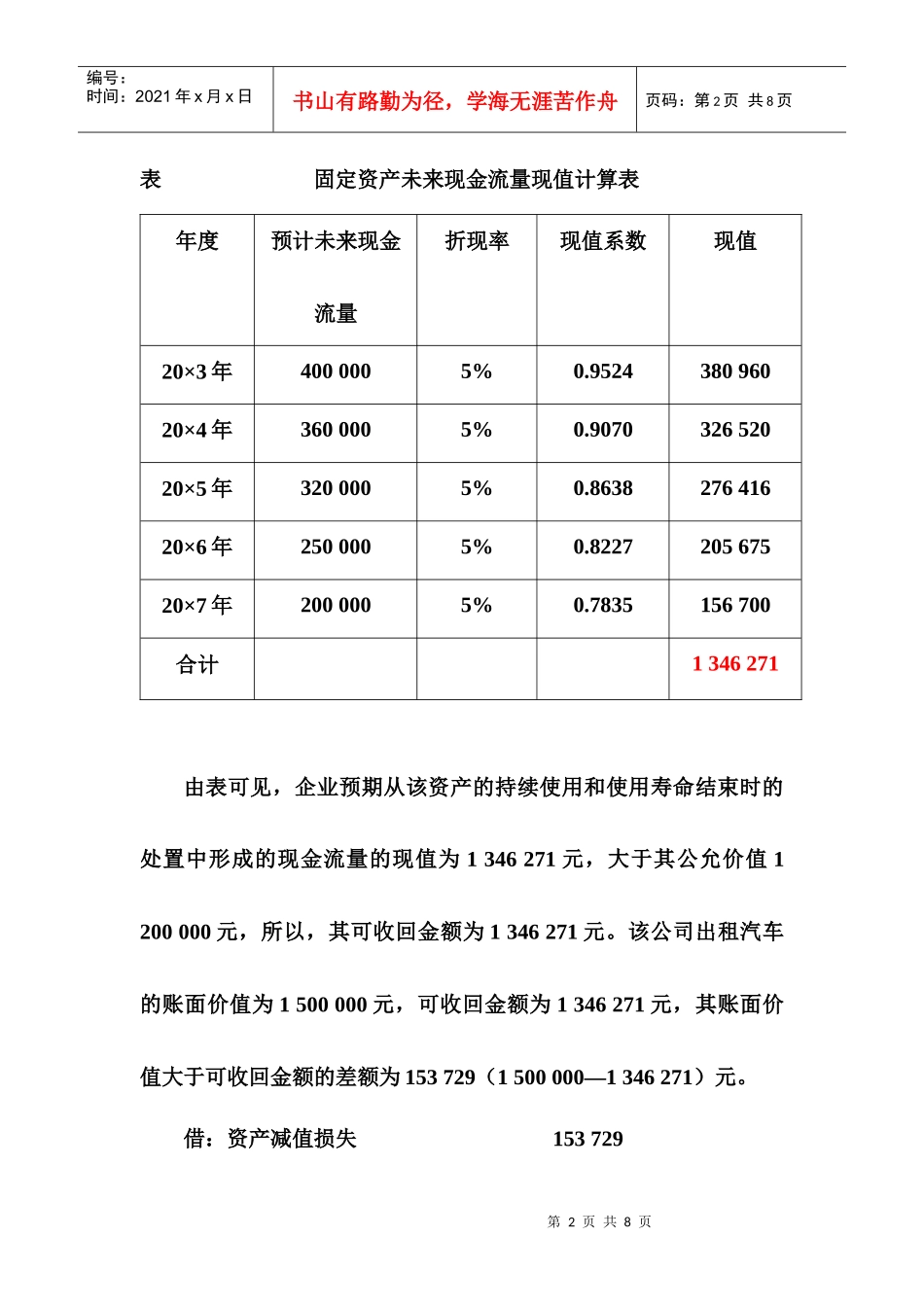

有关计算过程见表:第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页表固定资产未来现金流量现值计算表年度预计未来现金流量折现率现值系数现值20×3年4000005%0

952438096020×4年3600005%0

907032652020×5年3200005%0

863827641620×6年2500005%0

822720567520×7年2000005%0

7835156700合计1346271由表可见,企业预期从该资产的持续使用和使用寿命结束时的处置中形成的现金流量的现值为1346271元,大于其公允价值1200000元,所以,其可收回金额为1346271元

该公司出租汽车的账面价值为1500000元,可收回金额为1346271元,其账面价值大于可收回金额的差额为153729(1500000—1346271)元

借:资产减值损失153729第3页共8页第2页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共8页贷:固定资产减值准备153729资产减值之后,减值资产的折旧或摊销费用应在未来期间作出调整,在