第1页共103页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共103页概述1

动态比率分析(◎);实训任务:泰康公司有关财务分析资料如下:1

该公司2010年12月份生产的甲产品预计单位成本为5780元,而实际发生的单位成本为5825元

该公司2007--2010年完成的主营业务收入指标如下:2007年为9898

80万元,2008年为10492

75万元,2009年为11229

20万元,2010年为12135

该公司预计2010年12月份生产乙产品100件,单位产品材料耗用量150千克,每千克材料单价16元;而实际生产乙产品108件,单位产品材料耗用量为145千克,每千克材料单价为16

要求:根据上述资料,对公司的主营业务收入进行动态比率分析(表格内的计算结果保留两位小数)

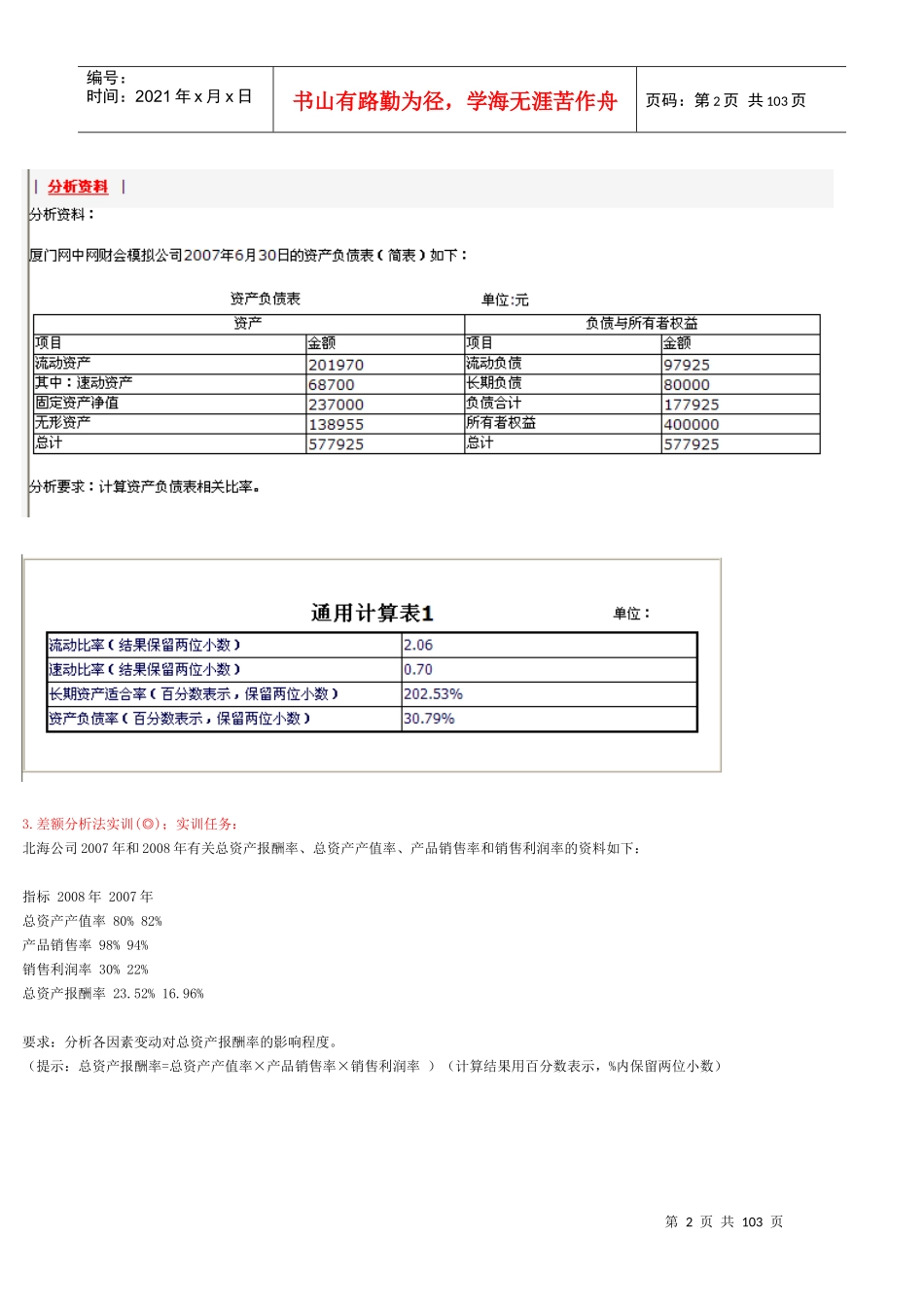

比率分析(◎);实训任务:根据背景材料分析厦门网中网的资产负债表相关比率

长期资产适合率=(所有者权益总额+长期负债总额)/(固定资产总额+长期投资总额)第2页共103页第1页共103页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共103页3

差额分析法实训(◎);实训任务:北海公司2007年和2008年有关总资产报酬率、总资产产值率、产品销售率和销售利润率的资料如下:指标2008年2007年总资产产值率80%82%产品销售率98%94%销售利润率30%22%总资产报酬率23

96%要求:分析各因素变动对总资产报酬率的影响程度

(提示:总资产报酬率=总资产产值率×产品销售率×销售利润率)(计算结果用百分数表示,%内保留两位小数)第3页共103页第2页共103页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共103页4

差额分析法实训(◎);实训任务:北海公司甲产品销售情况如下: