第1页共106页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共106页第五章税务稽查审理本章主要阐述税务稽查审理(以下简称稽查审理)的程序内容、具体操作实务以及税务行政处罚的适用等内容

通过本章的学习,有助于稽查人员了解和掌握稽查审理的基本程序、工作内容、证据的审查方法、税务处理和税务行政处罚以及涉嫌犯罪案件移送的要求

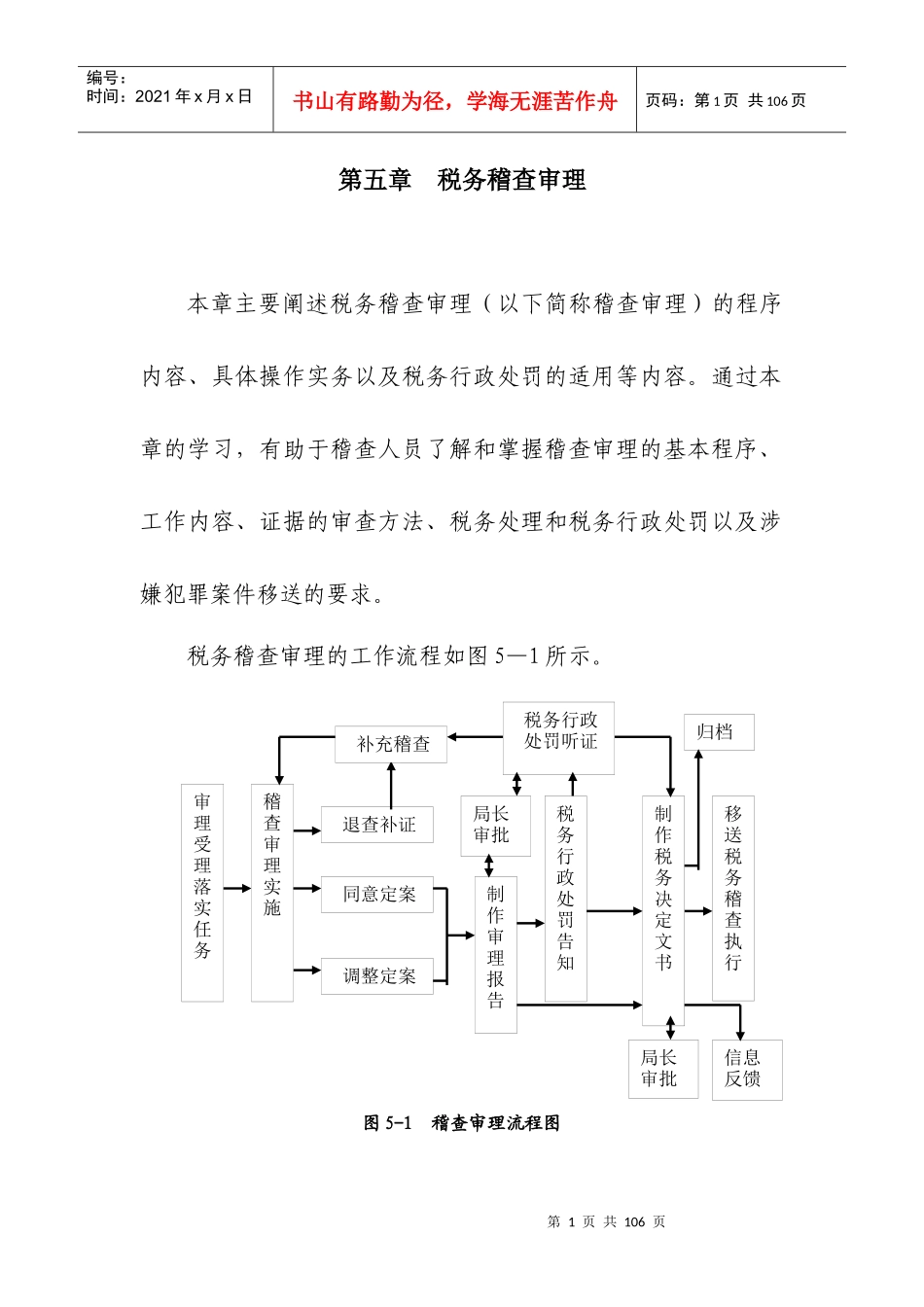

税务稽查审理的工作流程如图5—1所示

图5-1稽查审理流程图审理受理落实任务退查补证调整定案制作审理报告税务行政处罚告知移送税务稽查执行局长审批稽查审理实施补充稽查同意定案税务行政处罚听证制作税务决定文书局长审批归档信息反馈第2页共106页第1页共106页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共106页第一节稽查审理的实施稽查审理是指税务机关的专门机构按照规定的职责和程序对稽查终结的涉税案件依法进行审核和作出处理决定的过程

稽查审理是税务稽查必不可少的环节,对于保证稽查局依法行使职权,保证税收违法案件的查处质量,确保对各类税收违法案件处理的公正、公平,保护公民、法人和其他组织的合法权益等都具有十分重要的作用

稽查审理由各级稽查局专门负责案件审理的部门组织实施

一、审理受理稽查审理受理是指稽查审理部门接收稽查实施部门提请审理的涉税案件并进行登记的工作过程

(一)条件审核稽查实施部门在将案卷移交审理部门时,应填写《税务稽查案件审理提请书》

审理部门在接到稽查实施部门提请审理第3页共106页第2页共106页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共106页的涉税案件时,首先应对案卷是否符合审理条件进行审核

审核涉税案件调查是否终结

对调查尚未查结、稽查人员未制作《税务稽查报告》、涉税事项尚未有结论等案件,审理部门均不予受理

对审理部门退回补证的案件,稽查实施部门未作出