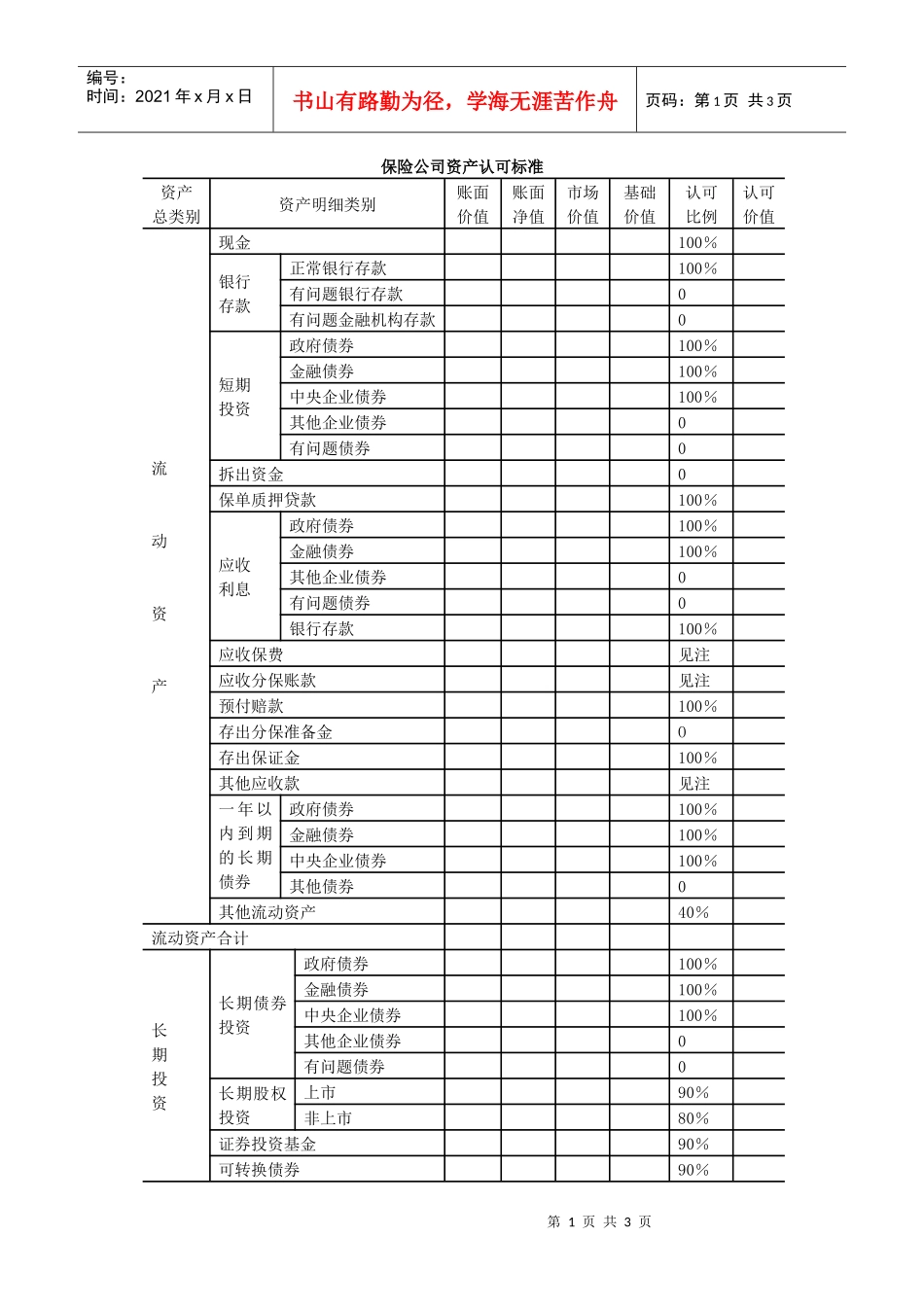

第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共3页保险公司资产认可标准资产总类别资产明细类别账面价值账面净值市场价值基础价值认可比例认可价值流动资产现金100%银行存款正常银行存款100%有问题银行存款0有问题金融机构存款0短期投资政府债券100%金融债券100%中央企业债券100%其他企业债券0有问题债券0拆出资金0保单质押贷款100%应收利息政府债券100%金融债券100%其他企业债券0有问题债券0银行存款100%应收保费见注应收分保账款见注预付赔款100%存出分保准备金O存出保证金100%其他应收款见注一年以内到期的长期债券政府债券100%金融债券100%中央企业债券100%其他债券0其他流动资产40%流动资产合计长期投资长期债券投资政府债券100%金融债券100%中央企业债券100%其他企业债券0有问题债券0长期股权投资上市90%非上市80%证券投资基金90%可转换债券90%第2页共3页第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共3页不动产投资90%长期投资合计固定资产营业用房90%职工宿舍见注机器设备80%电子设备30%交通运输工具40%在建工程80%固定资产清理0固定资产合计无形资产与其他资产土地使用权50%其他无形资产20%长期待摊费用0存出资本保证金100%抵债物资50%其他长期资产40%无形资产与其他资产合计资产合计注:“应收保费”是指按保险合同规定应向投保人收取而暂时未收取的保费,账龄在1年以内的应收保费价值认可比例为70%;账龄在1年以上2年以内的价值认叮比例为30%;2年以上的价值认可比例为0

“应收分保账款”是指公司开展分保业务而发生的各种应收未收款项

法定分保应收账款价值认可比例为100%;商业分保应收账款在6个月或6个月以内的价值认可比例为70%;账龄在6个月以上