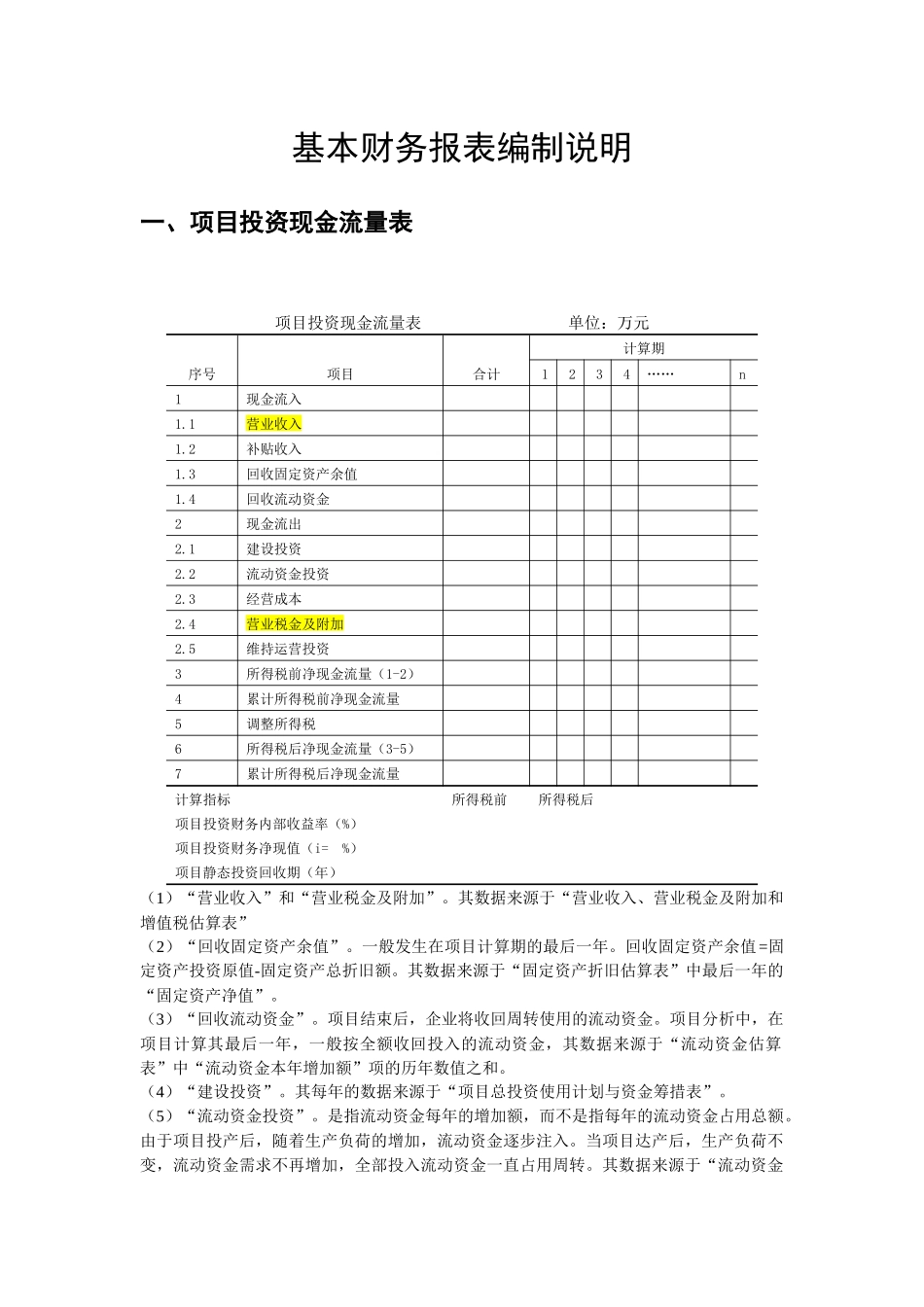

基本财务报表编制说明一、项目投资现金流量表项目投资现金流量表单位:万元序号项目合计计算期1234……n1现金流入1

1营业收入1

2补贴收入1

3回收固定资产余值1

4回收流动资金2现金流出2

1建设投资2

2流动资金投资2

3经营成本2

4营业税金及附加2

5维持运营投资3所得税前净现金流量(1-2)4累计所得税前净现金流量5调整所得税6所得税后净现金流量(3-5)7累计所得税后净现金流量计算指标所得税前所得税后项目投资财务内部收益率(%)项目投资财务净现值(i=%)项目静态投资回收期(年)(1)“营业收入”和“营业税金及附加”

其数据来源于“营业收入、营业税金及附加和增值税估算表”(2)“回收固定资产余值”

一般发生在项目计算期的最后一年

回收固定资产余值=固定资产投资原值-固定资产总折旧额

其数据来源于“固定资产折旧估算表”中最后一年的“固定资产净值”

(3)“回收流动资金”

项目结束后,企业将收回周转使用的流动资金

项目分析中,在项目计算其最后一年,一般按全额收回投入的流动资金,其数据来源于“流动资金估算表”中“流动资金本年增加额”项的历年数值之和

(4)“建设投资”

其每年的数据来源于“项目总投资使用计划与资金筹措表”

(5)“流动资金投资”

是指流动资金每年的增加额,而不是指每年的流动资金占用总额

由于项目投产后,随着生产负荷的增加,流动资金逐步注入

当项目达产后,生产负荷不变,流动资金需求不再增加,全部投入流动资金一直占用周转

其数据来源于“流动资金估算表”中“流动资金本年增加额”项

(6)“经营成本”

其数据源于“总成本费用估算表”中的“经营成本”项

(7)“维持运营投资”

某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营,例如设备更新投资、油田的开发、草场的改良投入等

这些费用均应按照可能发生的时间和金额,作为维持运营投资,列入现金流量表作为