审计工作底稿编制实务操作介绍-综合类工作底稿一、综合类工作底稿的介绍(一)综合类工作底稿在整个工作底稿中的地位如果要对一本审计底稿进行审计、复核的话,入手之处肯定为“综合类工作底稿”,综合类工作底稿集中体现审计工作执行情况、执行结果,是所有审计工作底稿的灵魂、精髓

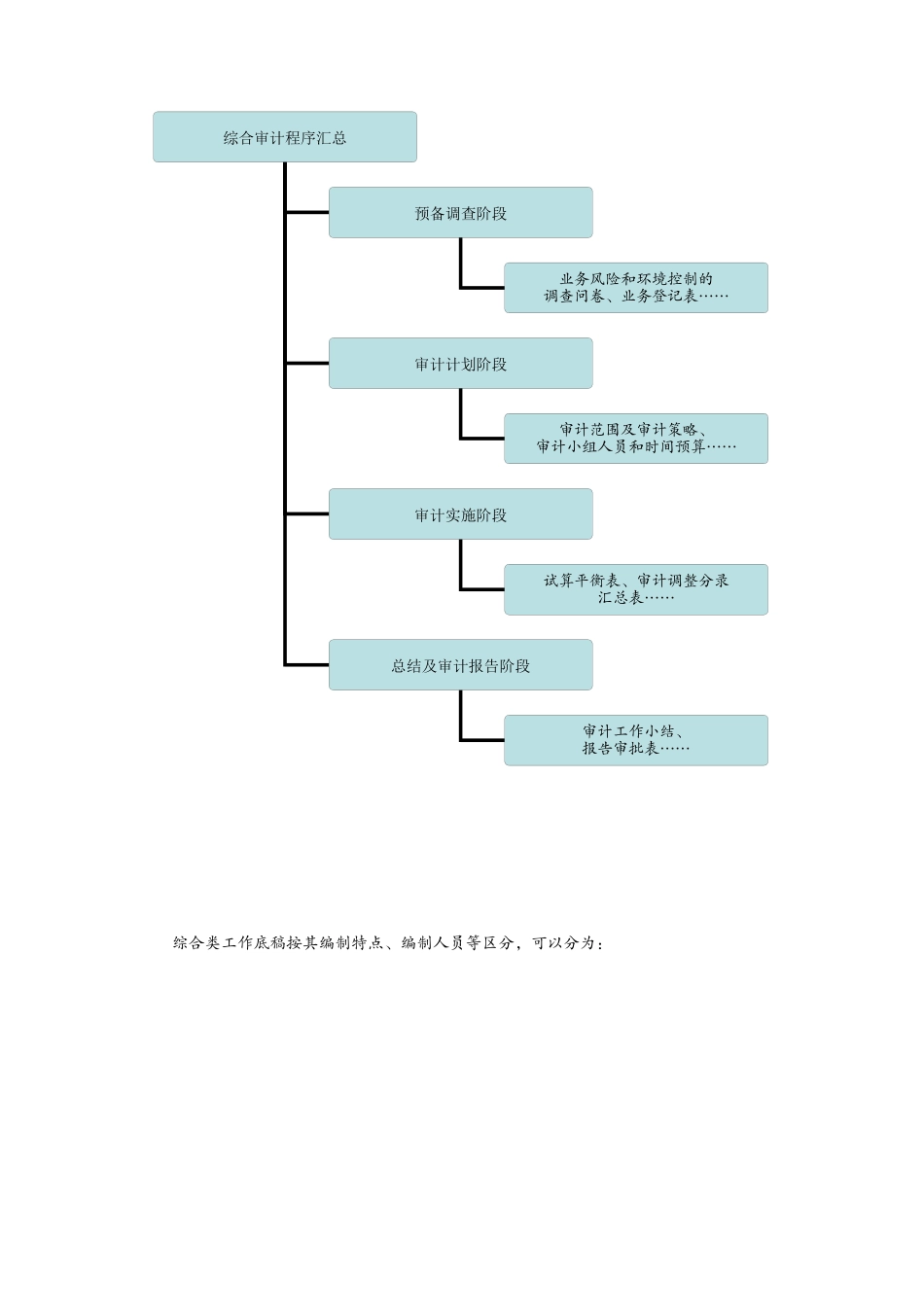

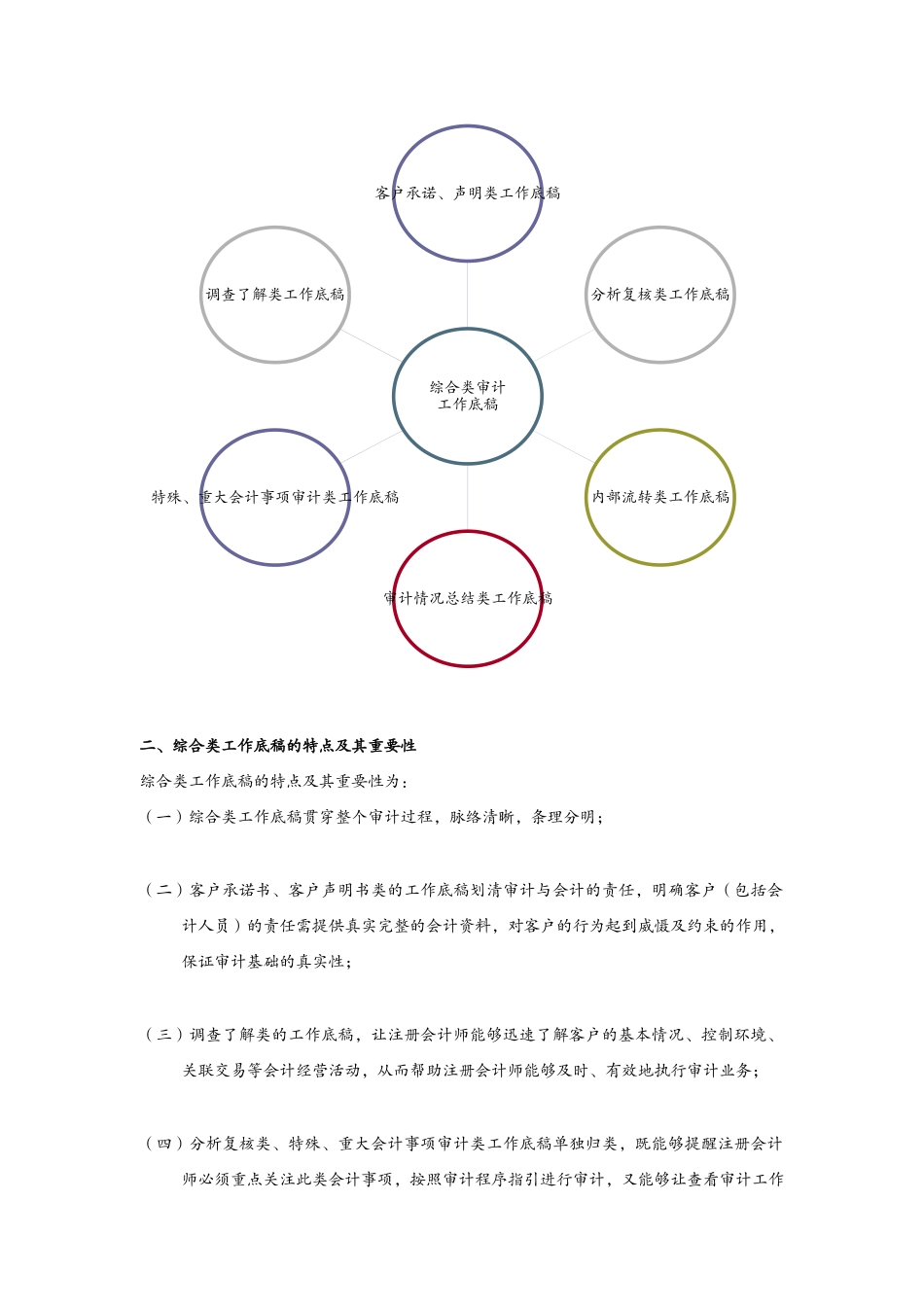

(二)综合类工作底稿的分类介绍综合类工作底稿按照审计执行进程阶段可以分为预备调查阶段等五个阶段,具体如下:综合审计程序汇总预备调查阶段审计计划阶段审计实施阶段总结及审计报告阶段业务风险和环境控制的调查问卷、业务登记表……审计范围及审计策略、审计小组人员和时间预算……试算平衡表、审计调整分录汇总表……审计工作小结、报告审批表……综合类工作底稿按其编制特点、编制人员等区分,可以分为:客户承诺、声明类工作底稿分析复核类工作底稿内部流转类工作底稿审计情况总结类工作底稿特殊、重大会计事项审计类工作底稿调查了解类工作底稿综合类审计工作底稿二、综合类工作底稿的特点及其重要性综合类工作底稿的特点及其重要性为:(一)综合类工作底稿贯穿整个审计过程,脉络清晰,条理分明;(二)客户承诺书、客户声明书类的工作底稿划清审计与会计的责任,明确客户(包括会计人员)的责任需提供真实完整的会计资料,对客户的行为起到威慑及约束的作用,保证审计基础的真实性;(三)调查了解类的工作底稿,让注册会计师能够迅速了解客户的基本情况、控制环境、关联交易等会计经营活动,从而帮助注册会计师能够及时、有效地执行审计业务;(四)分析复核类、特殊、重大会计事项审计类工作底稿单独归类,既能够提醒注册会计师必须重点关注此类会计事项,按照审计程序指引进行审计,又能够让查看审计工作底稿的人快速了解公司的重大事项;(五)审计情况总结类工作底稿,既是注册会计师对审计情况的归纳汇总,又能够帮助审计工作底稿阅读者比较迅速的了解公司最终审计调整及审定报表情况;(六)内部流转类工作底稿,注