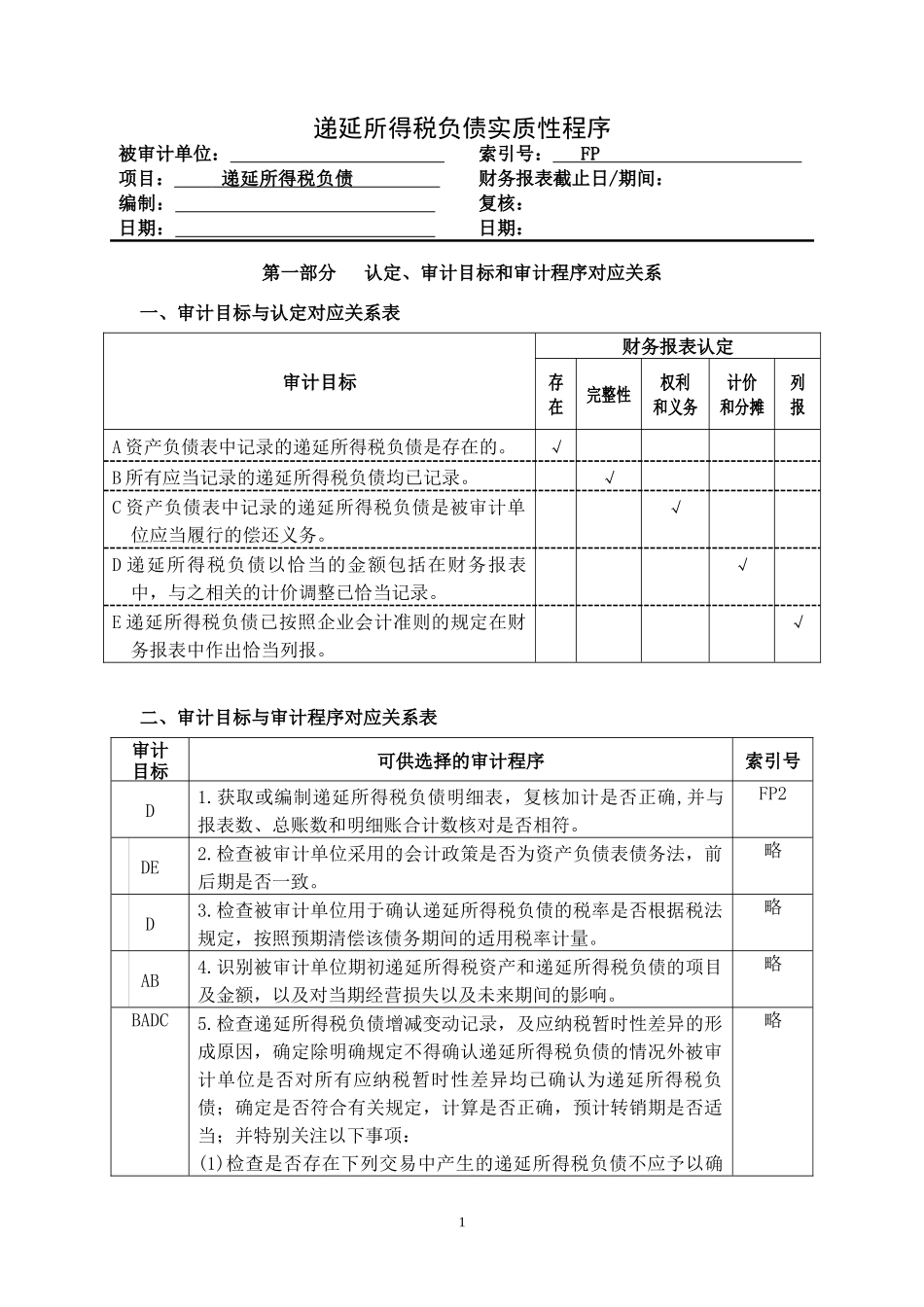

递延所得税负债实质性程序被审计单位:项目:递延所得税负债编制:日期:索引号:FP财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的递延所得税负债是存在的

√B所有应当记录的递延所得税负债均已记录

√C资产负债表中记录的递延所得税负债是被审计单位应当履行的偿还义务

√D递延所得税负债以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E递延所得税负债已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

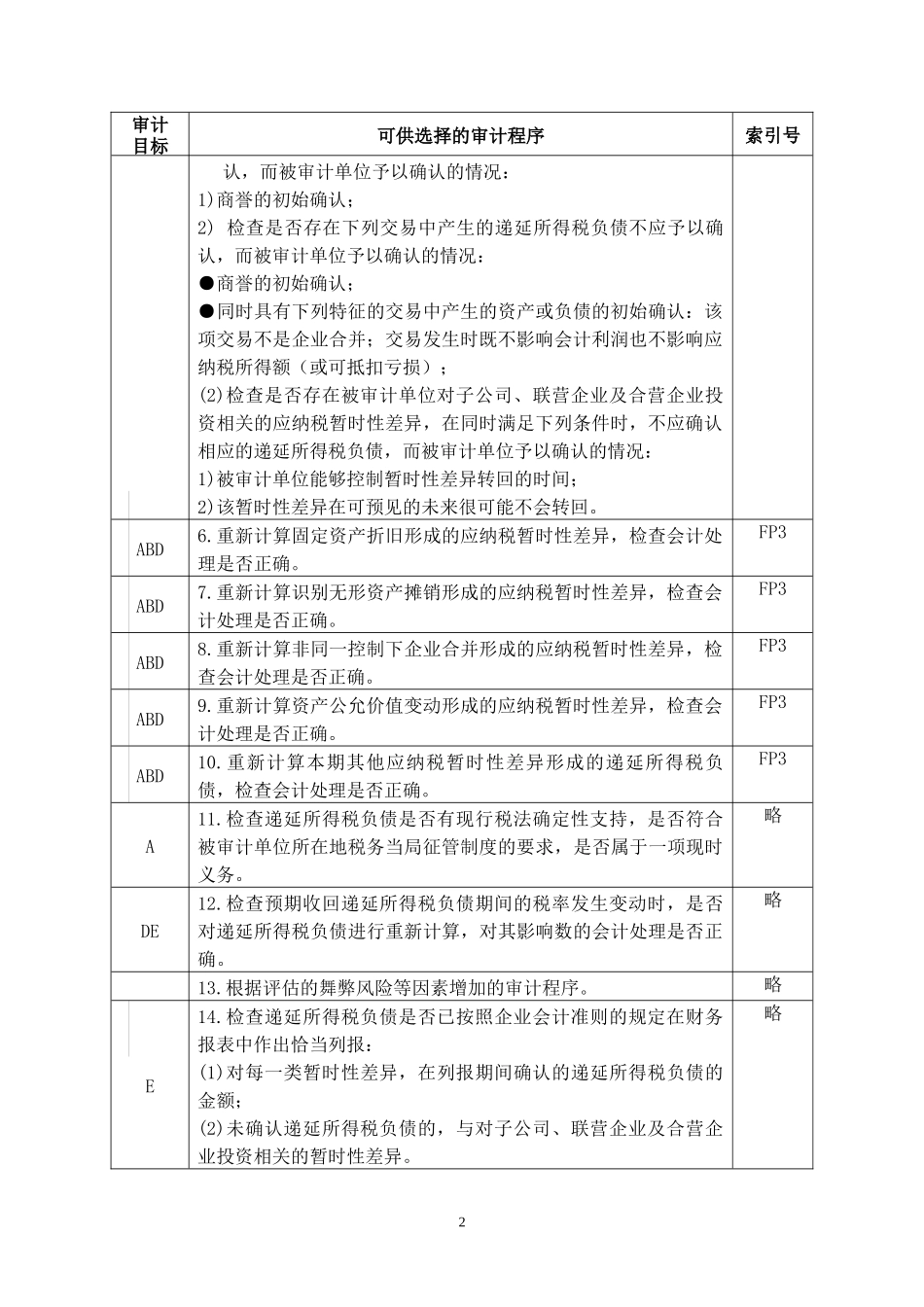

获取或编制递延所得税负债明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符

FP2DE2

检查被审计单位采用的会计政策是否为资产负债表债务法,前后期是否一致

检查被审计单位用于确认递延所得税负债的税率是否根据税法规定,按照预期清偿该债务期间的适用税率计量

识别被审计单位期初递延所得税资产和递延所得税负债的项目及金额,以及对当期经营损失以及未来期间的影响

略BADC5

检查递延所得税负债增减变动记录,及应纳税暂时性差异的形成原因,确定除明确规定不得确认递延所得税负债的情况外被审计单位是否对所有应纳税暂时性差异均已确认为递延所得税负债;确定是否符合有关规定,计算是否正确,预计转销期是否适当;并特别关注以下事项:(1)检查是否存在下列交易中产生的递延所得税负债不应予以确略1审计目标可供选择的审计程序索引号认,而被审计单位予以确认的情况:1)商誉的初始确认;2)检查是否存在下列交易中产生的递延所得税负债不应予以确认,而被审计单位予以确认的情况:●商誉的初始确认;●同时具有下列特征的交易中产生的资产或负债的初始确认:该项交易不是企业合并;交易发生时既