第1页共25页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共25页财务预算管理第一节财务预算的含义与体系(了解)财务预算是一系列专门反映企业未来一定预算期内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称

一、全面预算体系的构成财务预算具体包括现金预算、财务费用预算、预计利润表、预计利润分配表和预计资产负债表等内容

二、财务预算在全面预算中的地位地位:作为全面预算体系中的最后环节,可以从价值方面总括地反映经营期决策预算与业务预算的结果

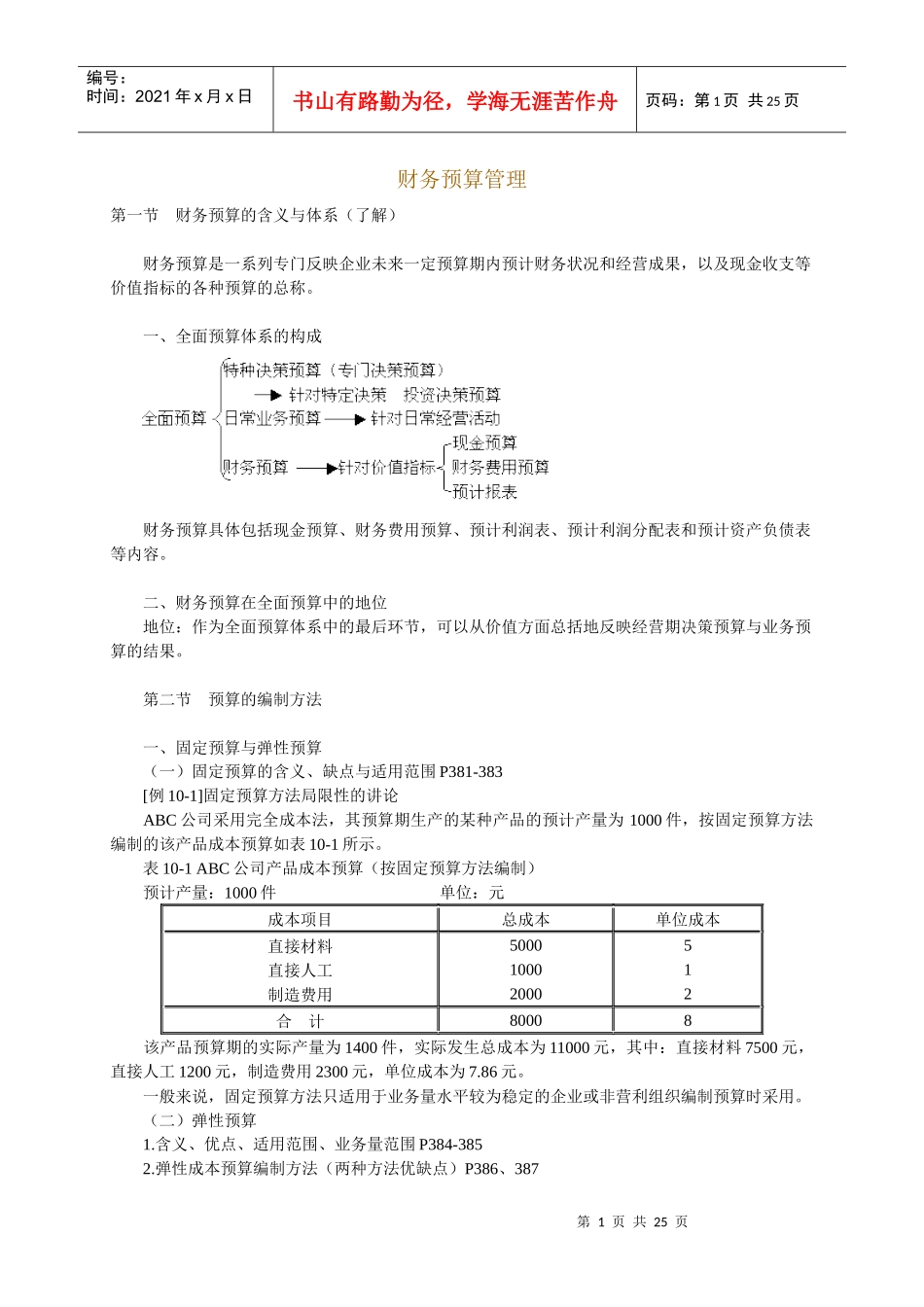

第二节预算的编制方法一、固定预算与弹性预算(一)固定预算的含义、缺点与适用范围P381-383[例10-1]固定预算方法局限性的讲论ABC公司采用完全成本法,其预算期生产的某种产品的预计产量为1000件,按固定预算方法编制的该产品成本预算如表10-1所示

表10-1ABC公司产品成本预算(按固定预算方法编制)预计产量:1000件单位:元成本项目总成本单位成本直接材料直接人工制造费用500010002000512合计80008该产品预算期的实际产量为1400件,实际发生总成本为11000元,其中:直接材料7500元,直接人工1200元,制造费用2300元,单位成本为7

一般来说,固定预算方法只适用于业务量水平较为稳定的企业或非营利组织编制预算时采用

(二)弹性预算1

含义、优点、适用范围、业务量范围P384-3852

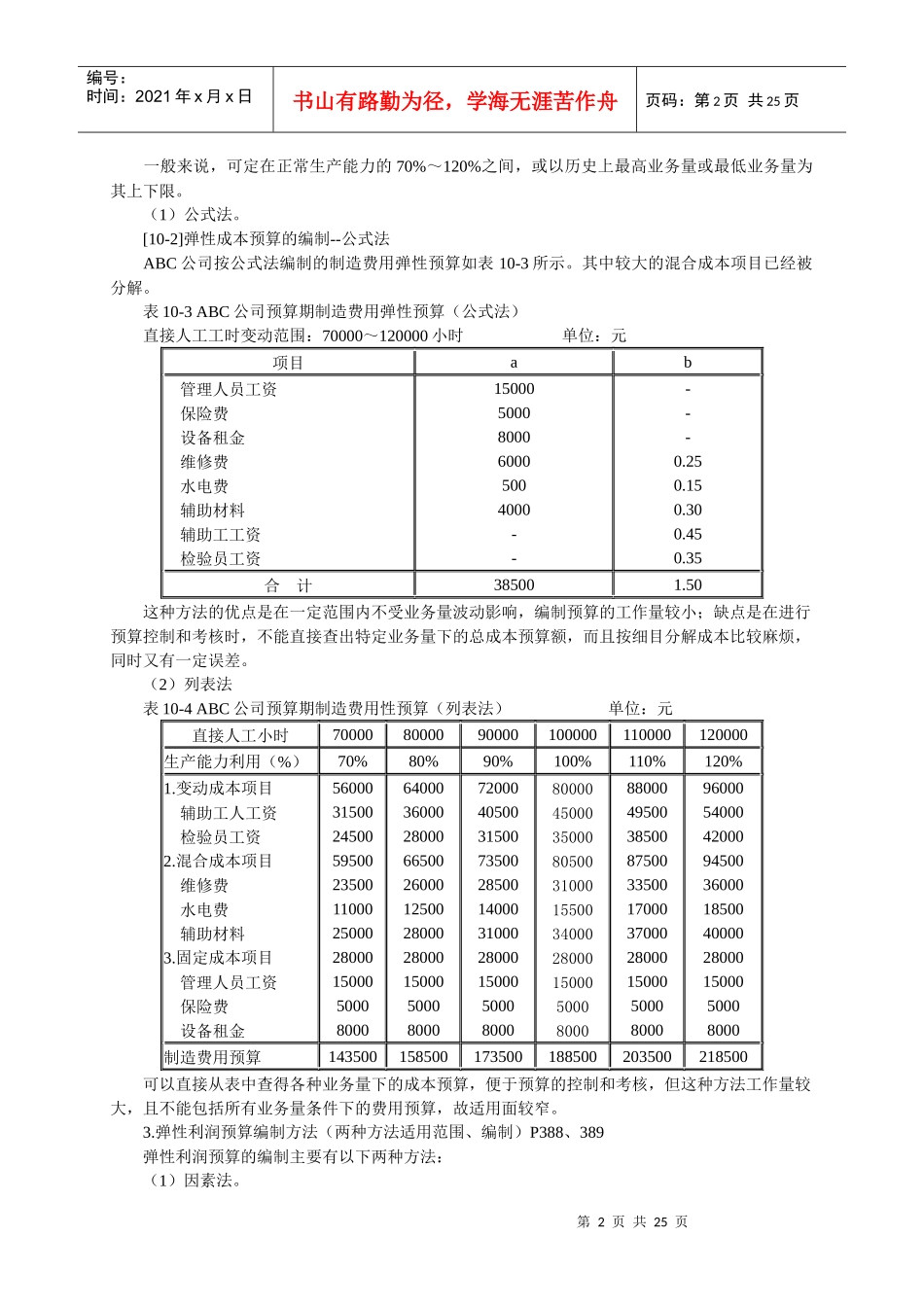

弹性成本预算编制方法(两种方法优缺点)P386、387第2页共25页第1页共25页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共25页一般来说,可定在正常生产能力的70%~120%之间,或以历史上最高业务量或最低业务量为其上下限

(1)公式法

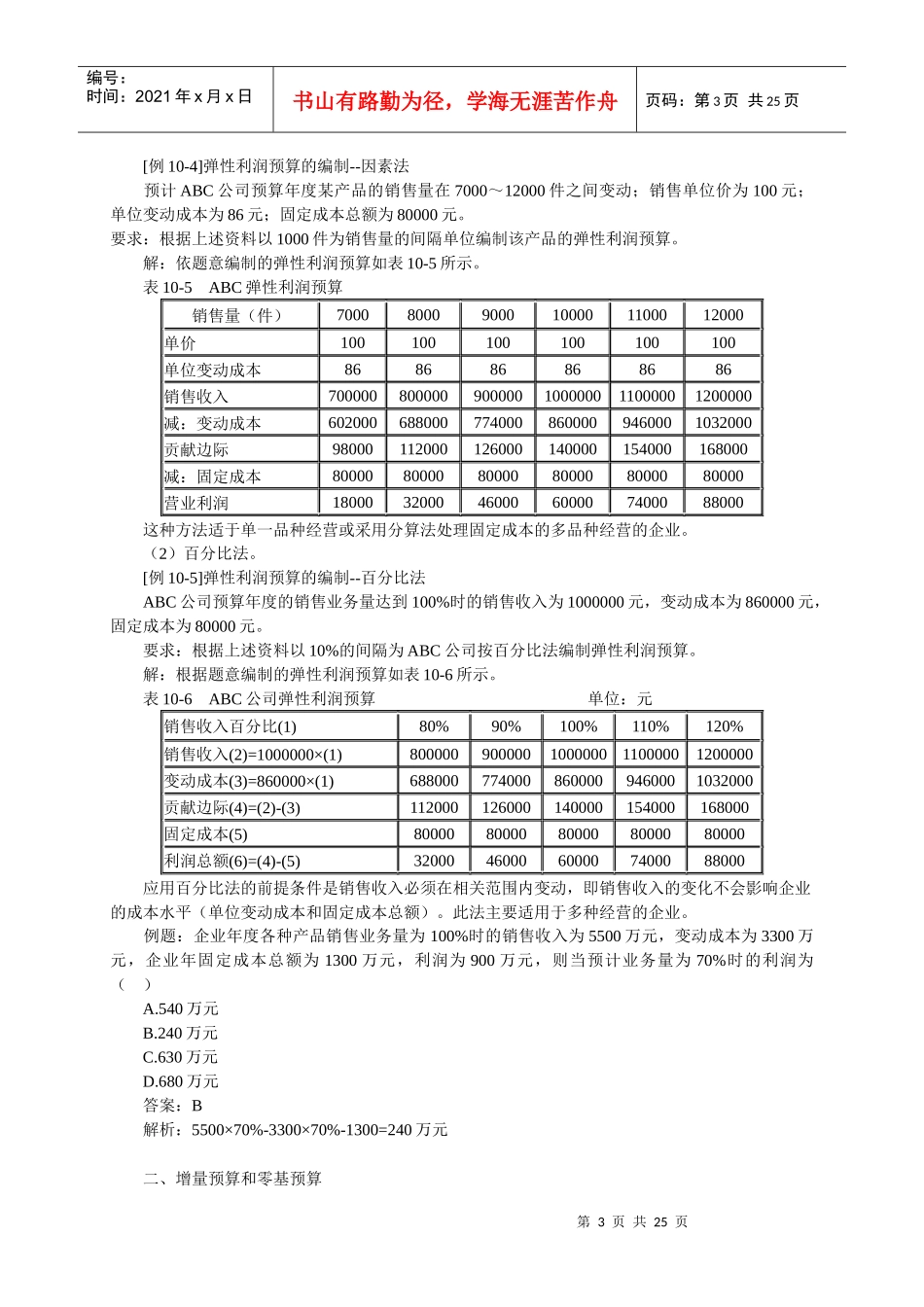

[10-2]弹性成本预算的编制--公式法ABC公司按公式法编制的制造费用弹性预算如表10-3所示

其中较大的混合