券商集合理财上半年发行密集今年上半年券商集合理财涌现出很多“新面孔”,发行频率甚至比09年还密集

09全年共成立47只募集633

7亿份,而今年仅过了一半,就已新增了39只产品,共募集325

新发产品绝大多数为混合型(29只),另外几只分为FOF(5只)、债券型(3只)、股票型(1只)、货币型(1只)

截至上半年(2010-6-30),包括货币型在内的券商集合理财总数达111只,混合型最多为65只,其余产品数量由大到小依次为债券型、FOF、股票型、货币型

半年度抗跌显著,调结构、减仓位保存实力

今年上半年市场表现疲软,沪深300指数累计下跌28

32%,年初普遍预期的跨年度行情并未出现,取而代之的是中期调整,大类行业指数除了传媒外均下跌,地产、金融、采掘、钢铁等周期性行业损失较重

在地产调控政策出台之前,指数弱势震荡却伴随着板块热点频现,投资者尚能捕捉到个股机会

继政策面转向之后,大盘股跌势凌厉,中小盘成长股表现乏善可陈,理财产品承受着不小的压力

券商集合理财(非限定型,下同)抗跌良好,所有产品半年收益均跑赢指数,平均收益为-11

6%,仅为同期指数跌幅的2/5

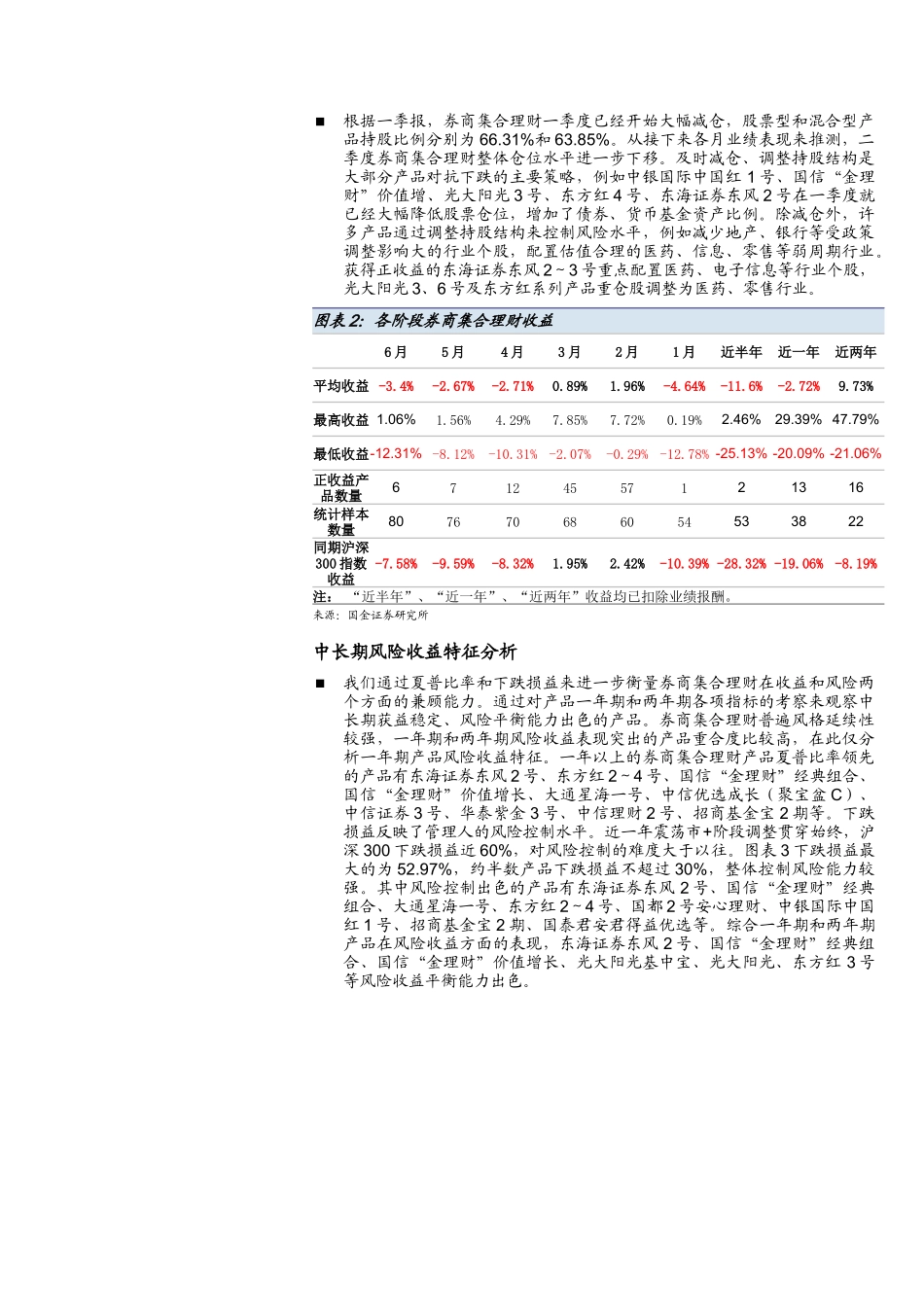

今年各月情况来看,指数下跌阶段券商集合理财对风险的控制稳定,平均收益大幅跑赢市场,单只产品落后指数的情况也较少

与08年相比,券商集合理财对风险的控制能力似乎有所加强,08年沪深300指数累计跌65

95%,当时券商集合理财产品平均收益率为-42

另外必须说明的是券商集合理财抗跌突出并不全是管理人控制风险的成果,还与产品特点有很大关系,大部分券商集合理财都定位为稳健且注重绝对收益

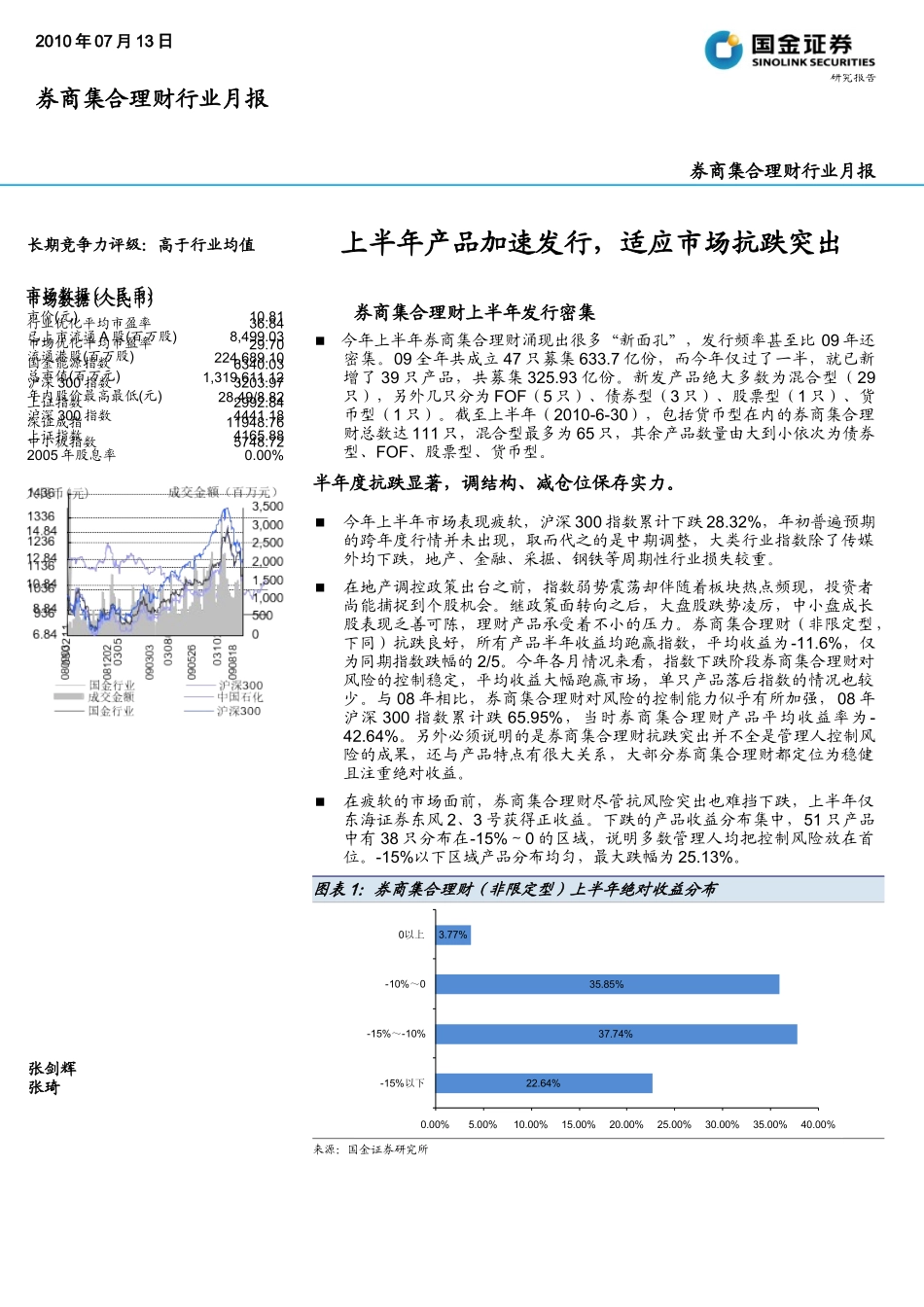

在疲软的市场面前,券商集合理财尽管抗风险突出也难挡下跌,上半年仅东海证券东风2、3号获得正收益

下跌的产品收益分布集中,51只产品中有38只分布在-15%~0的区域,说明多数管理人均把控制风险放在首位