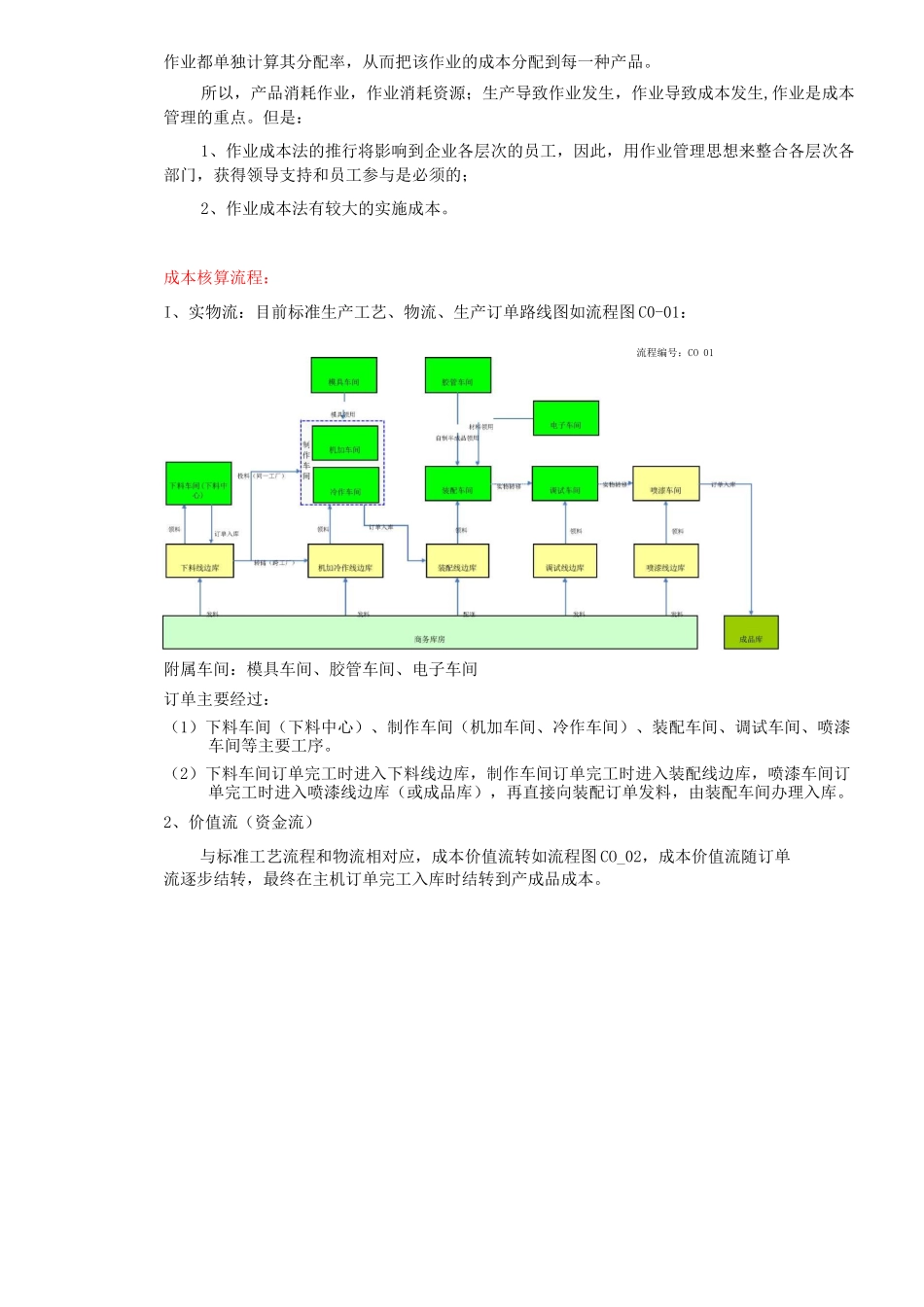

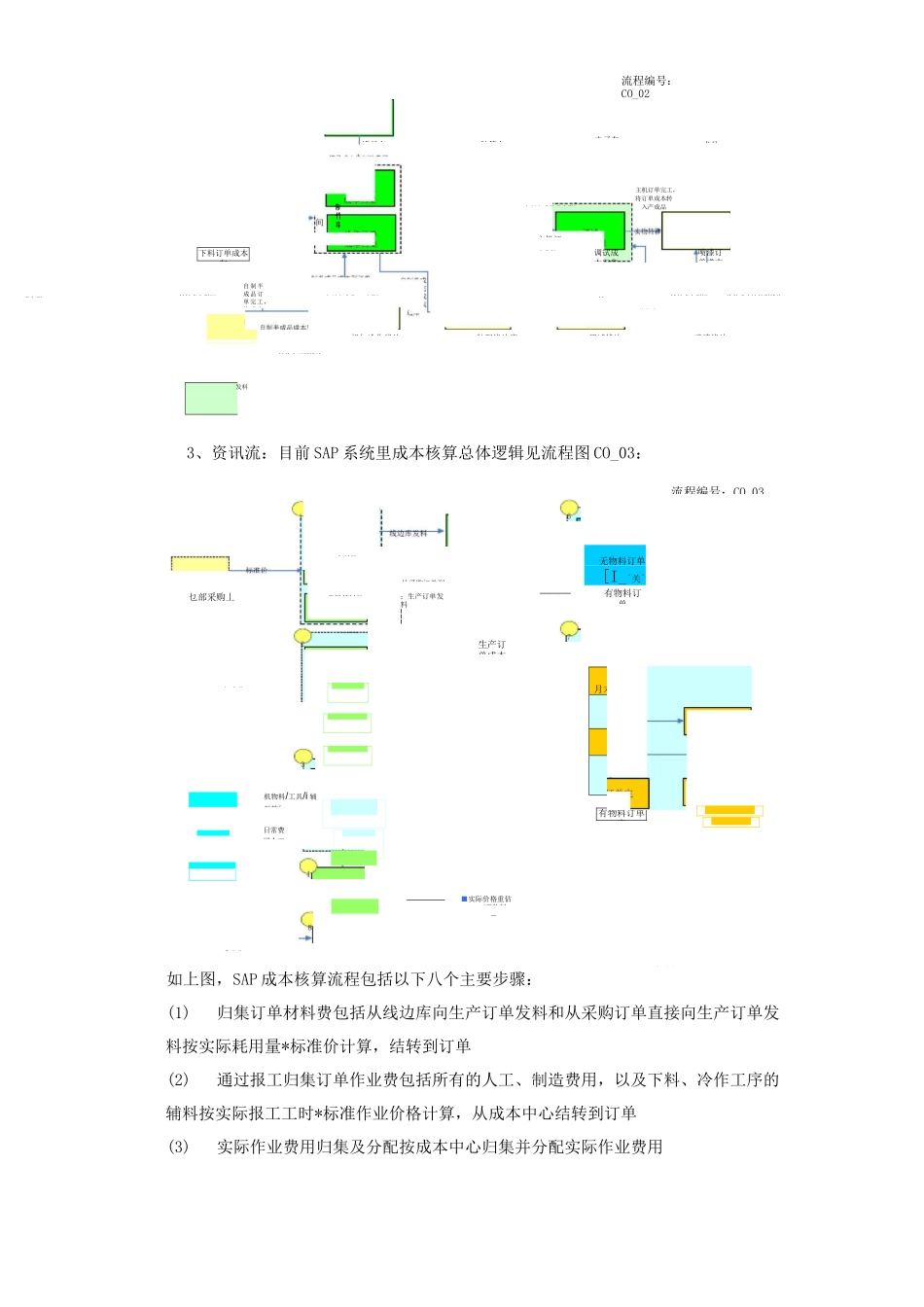

生产成本核算总体逻辑三一重工成本核算主要借助SAPR/3CO模块进行作业成本核算

SAP的生产成本计算基于计划部门下达的生产订单,与FI、MM、PP模块紧密相连,实现了数据的高度集成

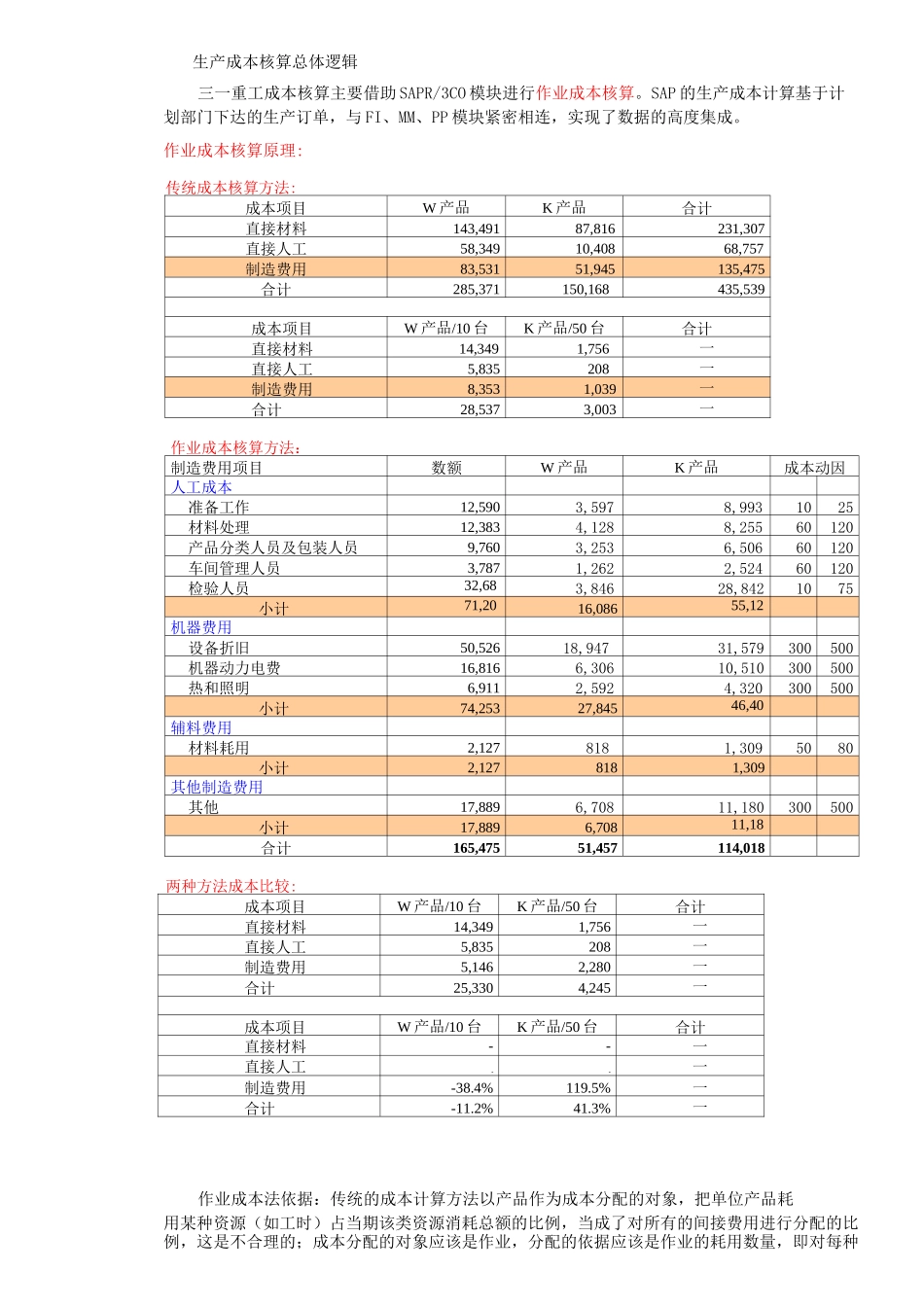

作业成本核算原理:传统成本核算方法:成本项目W产品K产品合计直接材料143,49187,816231,307直接人工58,34910,40868,757制造费用83,53151,945135,475合计285,371150,168435,539成本项目W产品/10台K产品/50台合计直接材料14,3491,756一直接人工5,835208一制造费用8,3531,039一合计28,5373,003一作业成本核算方法:制造费用项目数额W产品K产品成本动因人工成本准备工作12,5903,5978,9931025材料处理12,3834,1288,25560120产品分类人员及包装人员9,7603,2536,50660120车间管理人员3,7871,2622,52460120检验人员32,6883,84628,8421075小计71,20616,08655,121机器费用设备折旧50,52618,94731,579300500机器动力电费16,8166,30610,510300500热和照明6,9112,5924,320300500小计74,25327,84546,408辅料费用材料耗用2,1278181,3095080小计2,1278181,309其他制造费用其他17,8896,70811,180300500小计17,8896,70811,180合计165,47551,457114,018两种方法成本比较:成本项目W产品/10台K产品/50台合计直接材料14,3491,756一直接人工5,835208一制造费用5,1462,280一合计25,3304,245一成本项目W产品/10台K产品/50台合计直