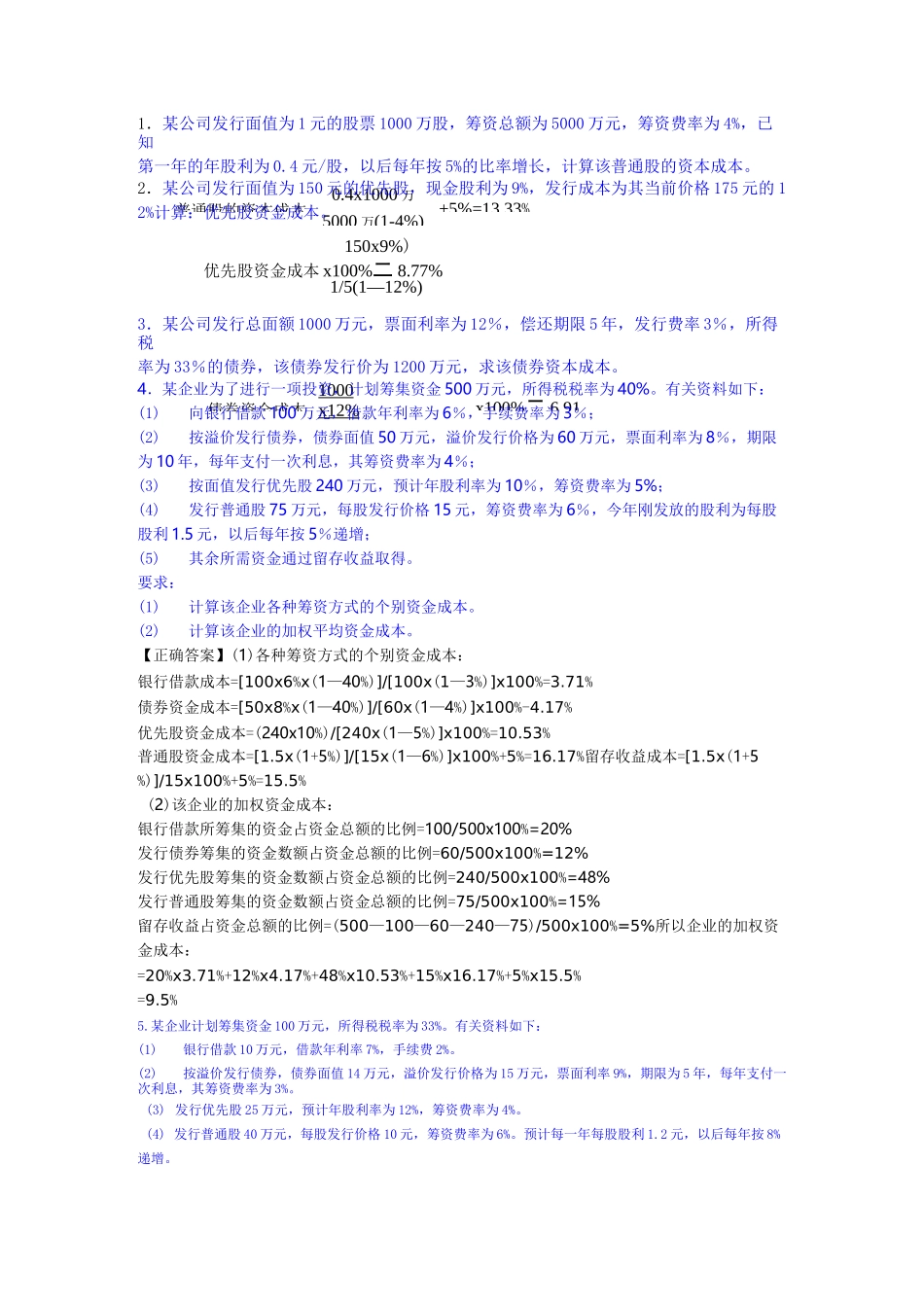

普通股的资本成本0

4x1000万5000万(1-4%)+5%=13

33%债券资金成本1000x12%x100%二6

911.某公司发行面值为1元的股票1000万股,筹资总额为5000万元,筹资费率为4%,已知第一年的年股利为0

4元/股,以后每年按5%的比率增长,计算该普通股的资本成本

2.某公司发行面值为150元的优先股,现金股利为9%,发行成本为其当前价格175元的12%计算:优先股资金成本

150x9%)优先股资金成本x100%二8

77%1/5(1—12%)3.某公司发行总面额1000万元,票面利率为12%,偿还期限5年,发行费率3%,所得税率为33%的债券,该债券发行价为1200万元,求该债券资本成本

4.某企业为了进行一项投资,计划筹集资金500万元,所得税税率为40%

有关资料如下:(1)向银行借款100万元,借款年利率为6%,手续费率为3%;(2)按溢价发行债券,债券面值50万元,溢价发行价格为60万元,票面利率为8%,期限为10年,每年支付一次利息,其筹资费率为4%;(3)按面值发行优先股240万元,预计年股利率为10%,筹资费率为5%;(4)发行普通股75万元,每股发行价格15元,筹资费率为6%,今年刚发放的股利为每股股利1

5元,以后每年按5%递增;(5)其余所需资金通过留存收益取得

要求:(1)计算该企业各种筹资方式的个别资金成本

(2)计算该企业的加权平均资金成本

【正确答案】(1)各种筹资方式的个别资金成本:银行借款成本=[100x6%x(1—40%)]/[100x(1—3%)]x100%=3

71%债券资金成本=[50x8%x(1—40%)]/[60x(1—4%)]x100%-4

17%优先股资金成本=(240x10%)/[240x(1—5%)]x100%=10

53%普通股资金成本=[1

5x(1+5%)]/[15x(1—6%)]x100