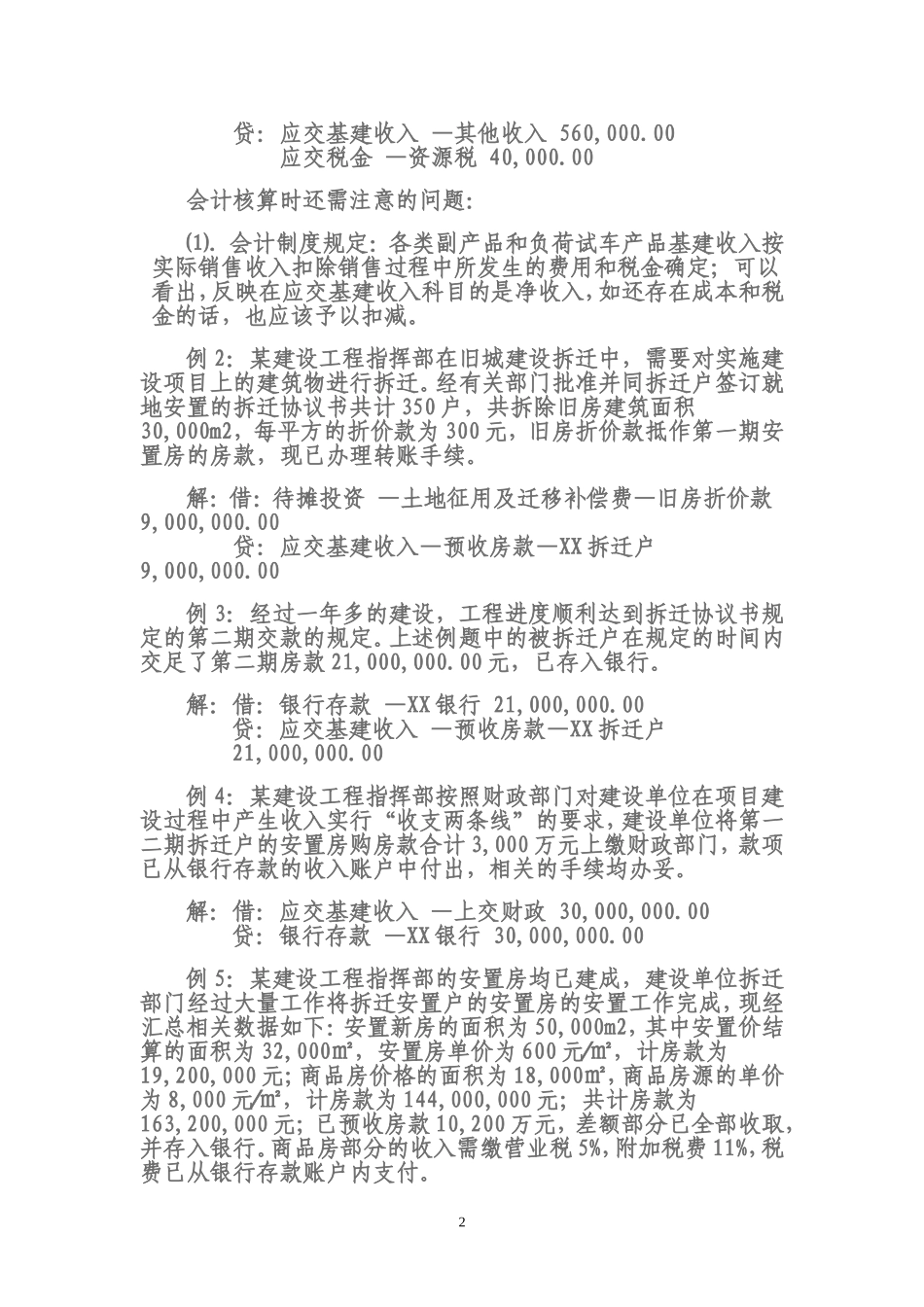

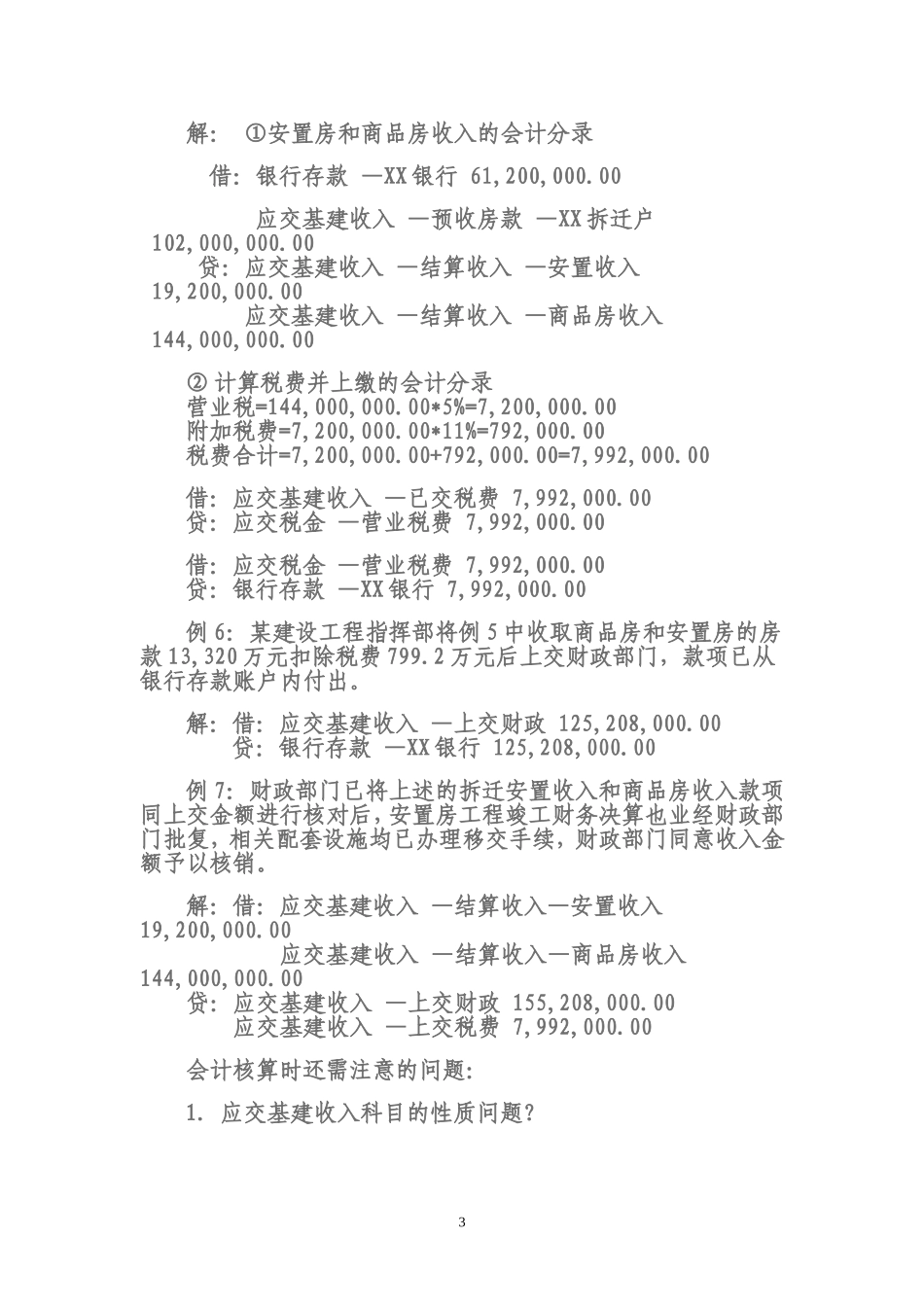

基本建设财务会计核算的案例五基本建设财务会计核算的案例——温州诚达联合会计师事务所叶进春应交基建收入的案例《国有建设单位会计制度》规定:应交基建收入科目核算建设单位在建设过程中发生和应上交的各项基建收入,如煤矿、矿山建设中的矿产品收入,油田钻井建设中的原油收入,森工建设中的路影材收入,电站建设中移交生产前的电费收入,为检验设备安装质量进行负荷试车的纯收入等

《基本建设财务管理规定》第二十七条规定:基建收入是指在基本建设过程中形成的各项工程建设副产品变价净收入、负荷试车和试运行收入以及其他收入

(一)工程建设副产品变价净收入包括:煤炭建设中的工程煤收入,矿山建设中的矿产品收入,油(汽)田钻井建设中的原油(汽)收入和森工建设中的路影材收入等

(二)经营性项目为检验设备安装质量进行的负荷试车或按合同及国家规定进行试运行所实现的产品收入包括:水利、电力建设移交生产前的水、电、热费收入,原材料、机电轻纺、农林建设移交生产前的产品收入,铁路、交通临时运营收入等

(三)其他收入包括:1.各类建设项目总体建设尚未完成和移交生产,但其中部分工程简易投产而发生的营业性收入等;2工程建设期间各项索赔以及违约金等其他收入

第二十八条各类副产品和负荷试车产品基建收入按实际销售收入扣除销售过程中所发生的费用和税金确定,负荷试车费用计入建设成本

试运行期间基建收入以产品实际销售收入减去销售费用及其他费用和销售税金后的纯收入确定

从现阶段政府部门对基本建设单位的基建过程中所产的收入,实行“收支两条线”进行管理,此项经济业务的内容,在基本建设中属于新的情况,《国有建设单位会计制度》对此项经济业务的核算未作出规定,所以在此予以探讨会计核算办法和财务管理、以及部分的程序内容;例1:某建设工程指挥部在项目的建设过程中,将公路开挖中获得石块和矿渣等付产品经整理后,出售给另外工程的施工单位用作填路基,共出售50000