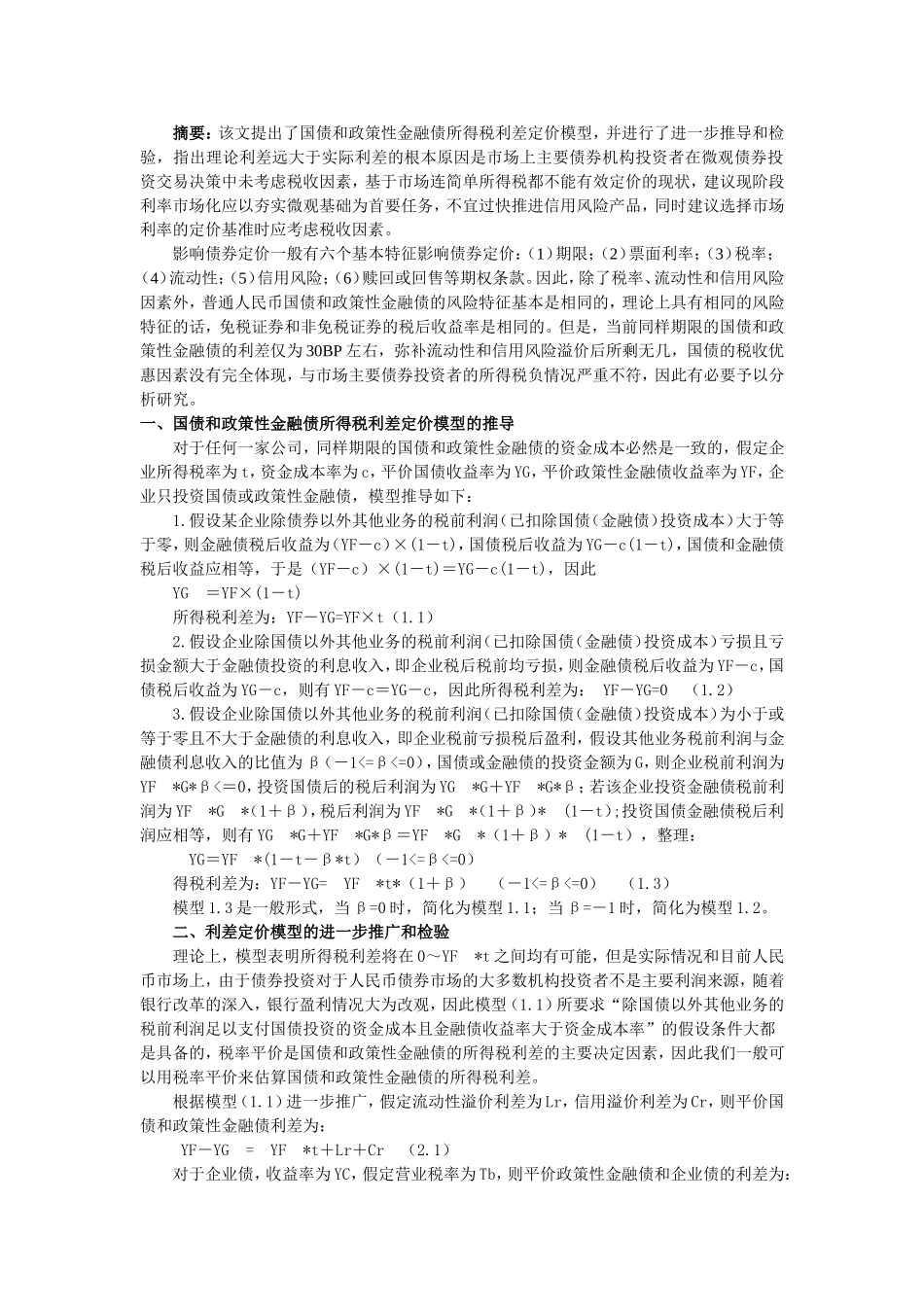

摘要:该文提出了国债和政策性金融债所得税利差定价模型,并进行了进一步推导和检验,指出理论利差远大于实际利差的根本原因是市场上主要债券机构投资者在微观债券投资交易决策中未考虑税收因素,基于市场连简单所得税都不能有效定价的现状,建议现阶段利率市场化应以夯实微观基础为首要任务,不宜过快推进信用风险产品,同时建议选择市场利率的定价基准时应考虑税收因素

影响债券定价一般有六个基本特征影响债券定价:(1)期限;(2)票面利率;(3)税率;(4)流动性;(5)信用风险;(6)赎回或回售等期权条款

因此,除了税率、流动性和信用风险因素外,普通人民币国债和政策性金融债的风险特征基本是相同的,理论上具有相同的风险特征的话,免税证券和非免税证券的税后收益率是相同的

但是,当前同样期限的国债和政策性金融债的利差仅为30BP左右,弥补流动性和信用风险溢价后所剩无几,国债的税收优惠因素没有完全体现,与市场主要债券投资者的所得税负情况严重不符,因此有必要予以分析研究

一、国债和政策性金融债所得税利差定价模型的推导对于任何一家公司,同样期限的国债和政策性金融债的资金成本必然是一致的,假定企业所得税率为t,资金成本率为c,平价国债收益率为YG,平价政策性金融债收益率为YF,企业只投资国债或政策性金融债,模型推导如下:1

假设某企业除债券以外其他业务的税前利润(已扣除国债(金融债)投资成本)大于等于零,则金融债税后收益为(YF-c)×(1-t),国债税后收益为YG-c(1-t),国债和金融债税后收益应相等,于是(YF-c)×(1-t)=YG-c(1-t),因此YG=YF×(1-t)所得税利差为:YF-YG=YF×t(1

假设企业除国债以外其他业务的税前利润(已扣除国债(金融债)投资成本)亏损且亏损金额大于金融债投资的利息收入,即企业税后税前均亏损,则金融债税后收益为YF-c,国债税后收益为YG-c,则