第1页共39页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共39页考点二:合并财务报表相关的调整分录、抵消分录存货(一)未实现内部销售利润的抵消1

存货价值中包含的未实现内部销售利润的抵消【思考问题】假定母公司将成本为80万元的商品以售价100万元销售给子公司,子公司未对外销售

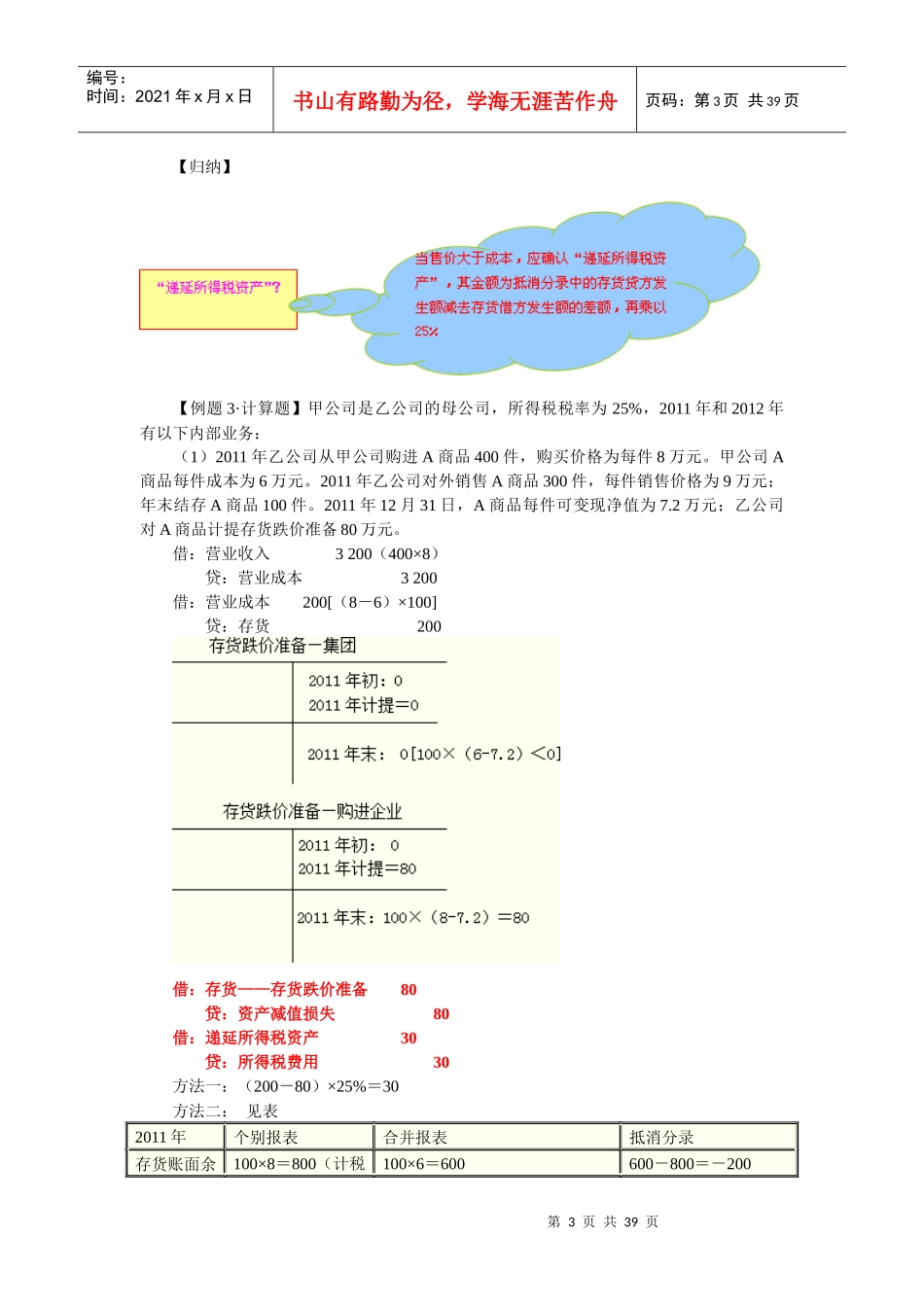

借:营业收入100(母公司)贷:营业成本80(母公司)存货20(子公司)第一年(1)假定当期内部购进商品全部对集团外销售借:营业收入【内部销售企业的不含税收入】贷:营业成本【内部购进企业对外销售的成本】【思考问题】假定母公司将成本为80万元的商品以售价100万元销售给子公司,则抵消分录为:借:营业收入100贷:营业成本100(2)期末抵消未实现内部销售利润借:营业成本【期末内部购销形成的存货价值×销售企业的毛利率】贷:存货【思考问题】假定期末该批商品子公司全部未实现对外销售,则抵消分录为:借:营业成本20[100×(100-80)/100]贷:存货20(3)确认递延所得税资产借:递延所得税资产贷:所得税费用第二年(1)假定上期未实现内部销售商品全部对集团外销售借:未分配利润—年初【上期期末内部购销形成的存货价值×销售企业的毛利率】贷:营业成本(2)假定当期内部购进商品全部对集团外销售借:营业收入贷:营业成本(3)期末抵消未实现内部销售利润借:营业成本贷:存货(4)确认递延所得税资产借:递延所得税资产所得税费用【差额】贷:未分配利润——年初所得税费用【差额】第2页共39页第1页共39页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共39页【例题2·计算题】A公司为B公司的母公司,A、B公司均为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,发出存货采用先进先出法计价,与税法规定相同

(1)2010年A公司向B公司销售甲产品1000件