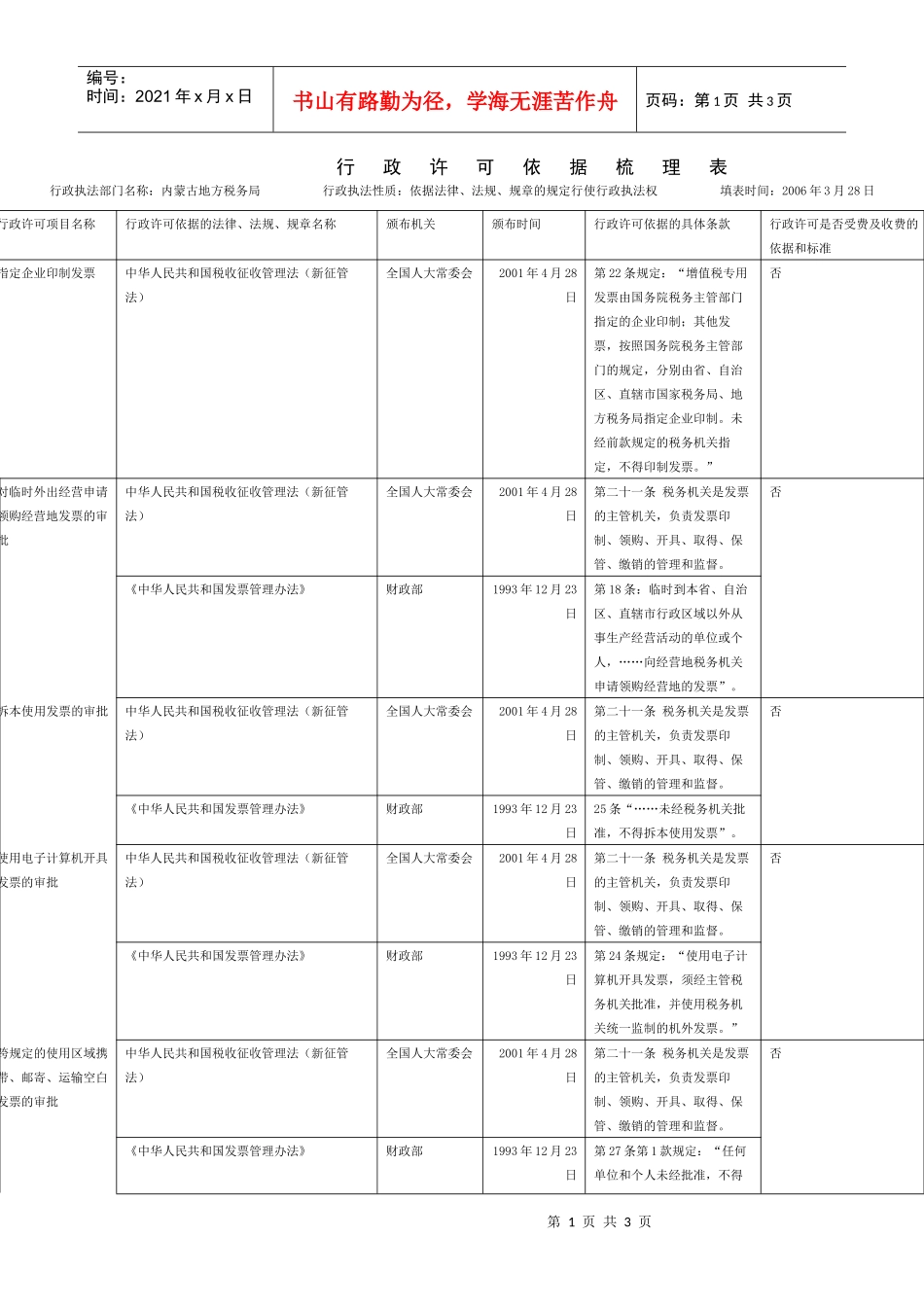

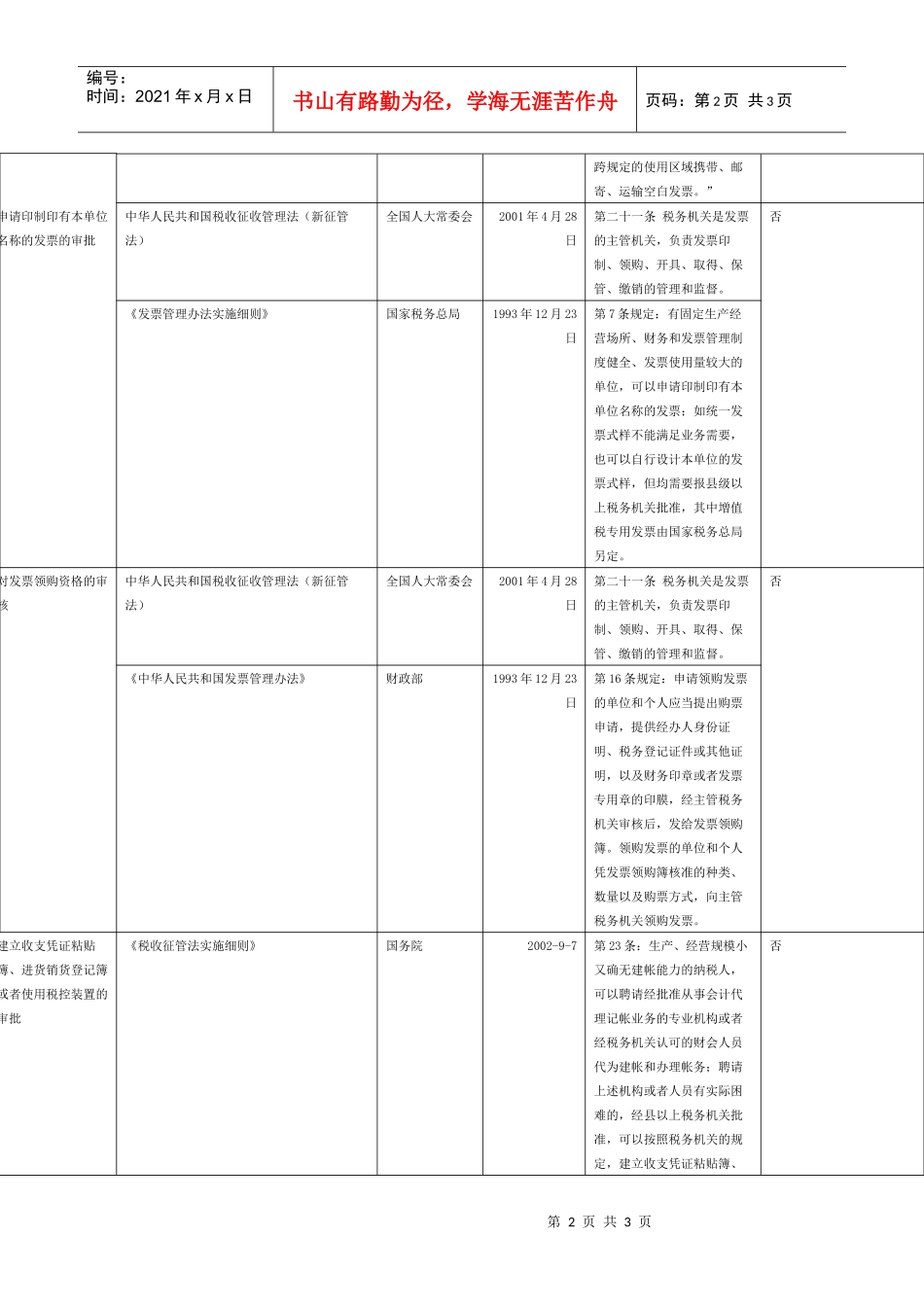

第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共3页行政许可依据梳理表行政执法部门名称:内蒙古地方税务局行政执法性质:依据法律、法规、规章的规定行使行政执法权填表时间:2006年3月28日行政许可项目名称行政许可依据的法律、法规、规章名称颁布机关颁布时间行政许可依据的具体条款行政许可是否受费及收费的依据和标准指定企业印制发票中华人民共和国税收征收管理法(新征管法)全国人大常委会2001年4月28日第22条规定:“增值税专用发票由国务院税务主管部门指定的企业印制;其他发票,按照国务院税务主管部门的规定,分别由省、自治区、直辖市国家税务局、地方税务局指定企业印制

未经前款规定的税务机关指定,不得印制发票

”否对临时外出经营申请领购经营地发票的审批中华人民共和国税收征收管理法(新征管法)全国人大常委会2001年4月28日第二十一条税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督

否《中华人民共和国发票管理办法》财政部1993年12月23日第18条:临时到本省、自治区、直辖市行政区域以外从事生产经营活动的单位或个人,……向经营地税务机关申请领购经营地的发票”

拆本使用发票的审批中华人民共和国税收征收管理法(新征管法)全国人大常委会2001年4月28日第二十一条税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督

否《中华人民共和国发票管理办法》财政部1993年12月23日25条“……未经税务机关批准,不得拆本使用发票”

使用电子计算机开具发票的审批中华人民共和国税收征收管理法(新征管法)全国人大常委会2001年4月28日第二十一条税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督

否《中华人民共和国发票管理办法》财政部1993年12月23日第24条规定:“